成为注册用户,每天转文章赚钱!

您需要 登录 才可以下载或查看,没有账号?立即注册

x

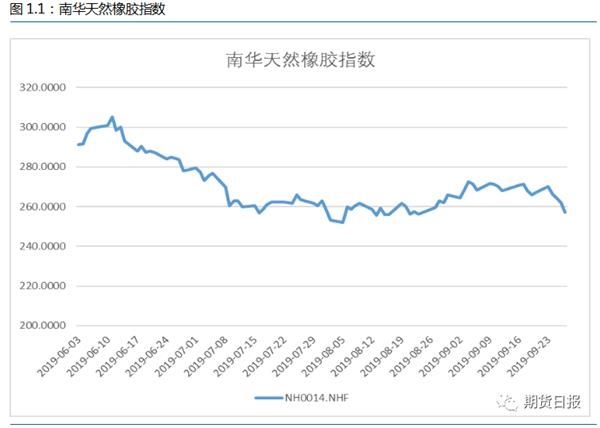

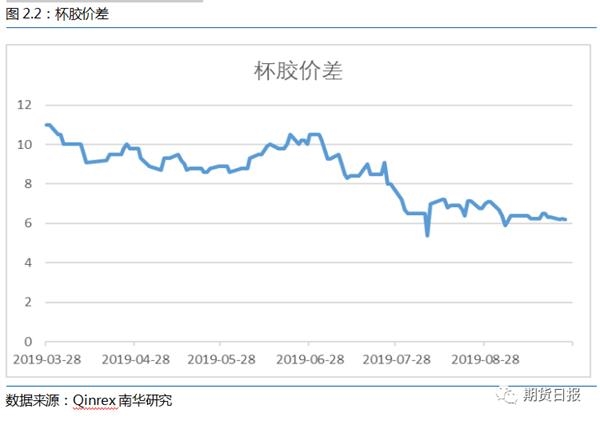

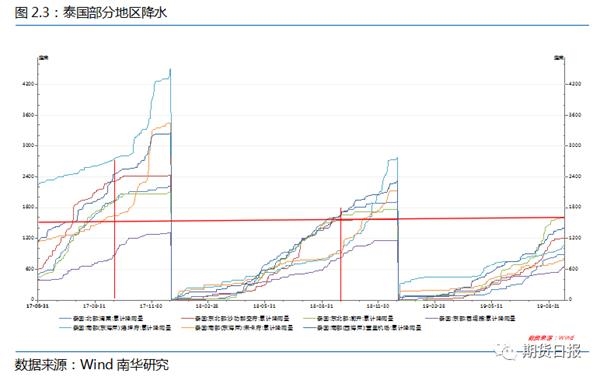

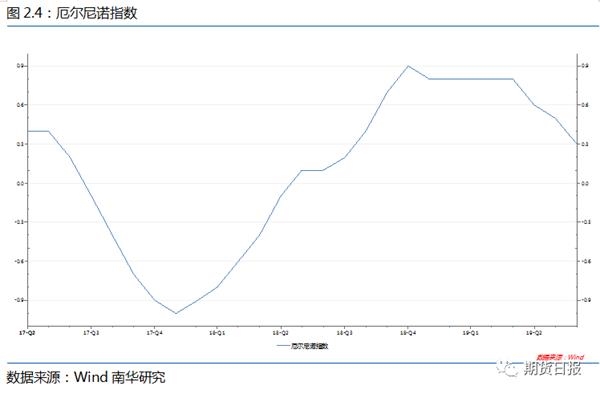

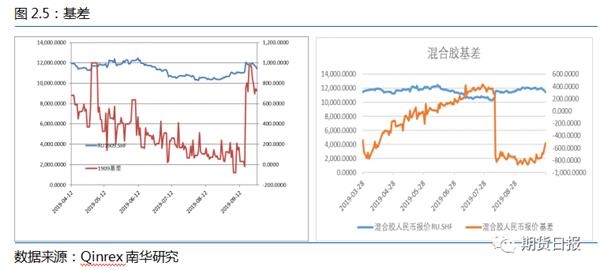

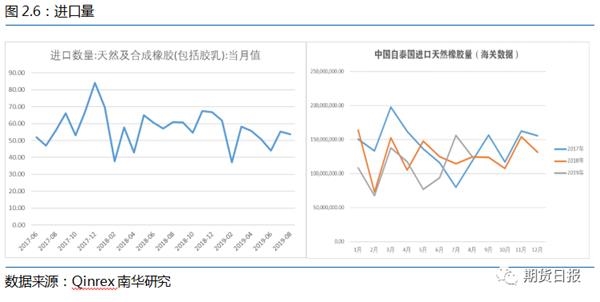

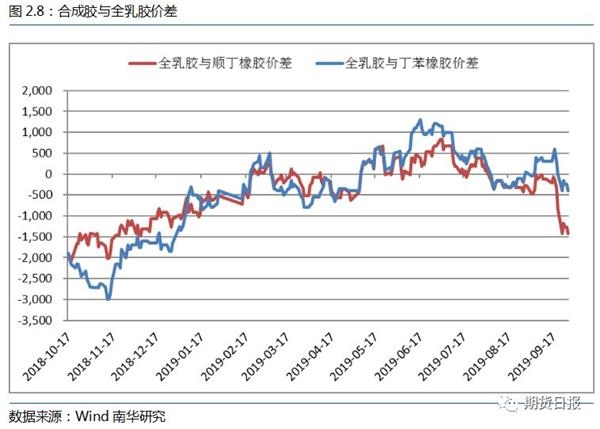

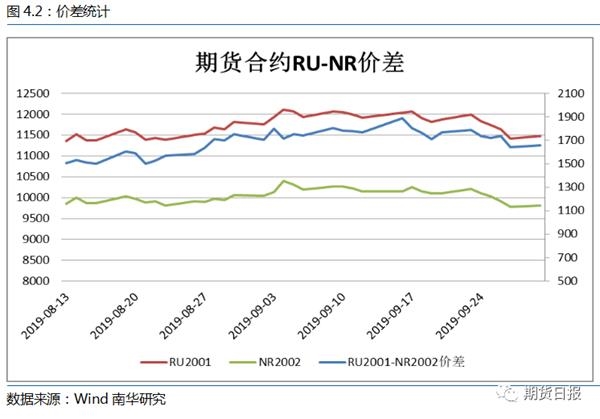

泰国逐渐进入产胶旺季,前期受天气影响产量回升较慢,9月份以后天气逐渐转好割胶时间延长,产出明显回升,原料价格再次承压下行,但目前胶水价格已在40泰铢以下,胶农割胶意愿较低,对比去年价格,35泰铢以下的胶水价格无法长期维持。四季度产量释放后仍有小幅下行空间,年底需关注天气与厄尔尼诺的变化,有底部企稳回升的可能。印尼方面逐渐进入减产落叶期,病虫害仍有影响,产量不会有大幅回升。 国内产区,目前已处于产胶旺季,整体供给预期维持稳定,部分产能会用来生产20号胶,全乳交割压力相对往年较轻。三季度下游需求一端仍然偏弱,重卡与轮胎市场降速有所放缓,但难以迅速回暖,节假日与环保要求下工厂多以停工去库为主,仅维持刚需采购。出口市场表现尚可,新兴市场开拓较好,四季度仍可期待。整体来看,橡胶产业仍在转型升级阶段,国庆节后旺季会有一定的回暖,但中长期仍然维持偏弱的预期。 三季度,天胶整体价格重心再次下移,波动性与二季度相近,仍然保持在11000—13000元/吨区间内波动,未出现突破关键位置的行情。虽然8月份是传统需求淡季,但供应端在月产量缓慢回升后受到主产区干旱与过度降水天气等因素的影响产量并未继续放量,而需求端则受到政策端一定的支撑降速放缓。进入八月后行情逐渐持稳,在经过较长时间的低位盘整后在月底再次有明显的反弹出现,但随着天气转好,环保等要求下需求开工再次走弱,三季度末行情再次走弱。  量价弱平衡,产出缓慢增长 ANRPC已经公布的产量数据仅到5月份为止,整体相较于去年是有一定的下滑的。从目前的产区了解来看,三季度的全球产量并未有明显增长,加工的库存也处于一般的水平。泰国方面,原料价格在7月份产量回升后出现了较大下滑,但之后长期保持在窄幅波动的水平,泰国胶水价格8、9月均在40泰铢/千克附近,对于胶农而言,目前的原料价格可以维持生计但割胶意愿较为一般,因而即便天气有所转好,整体的产量增长速度仍然保持在较低的水平,四季度旺季产量会进一步提升,仍会给市场带来持续压力。去年同期,胶水价格低点在35泰铢左右,对于目前的价格来说下方仅有较小的下行调整空间。印尼则由于胶价较低对于胶林的管理投入较少,再次受到了病虫害的影响,整体产量维持稳中略降的态势,而四季度本身是印尼落叶减产期,产量无大量释放的可能。近期印尼的山林大火对于橡胶的产出则无大的影响。  国内产区方面,整体走势与东南亚相近,但7,8月多台风侵袭,部分地区降水较多,短时收胶较为困难,海南产区胶水价格一度来到11500以上高位。但随着天气转好产出恢复,目前原料价格已再次回落,预计四季度仍然维持较高的产出。 杯胶价差方面,三季度整体维持窄幅振荡的态势,截止9月26日,杯胶价差仍在6.2泰铢/千克,从历史价差水平观察,目前的价差水平尚不能形成明显的行情指示信号,后期如出现接近平水的情况,则可能成为行情拐点的起始点。  天气转好,中短期无制约 三季度的产量与价格变化主要围绕着天气因素展开,泰国整体的累计降水量与去年相近,但降水时间过于集中导致干旱与洪涝阶梯,前期降水偏少泰国东北部出现干旱的情况,7、8月多热带风暴影响东北部地区,强降水频发部分地区转而形成洪涝灾害均影响橡胶产出,南部地区降水相对平稳,整体产量增长也更为稳定。进入9月以后,降水缓解,天气明显转好,无新的台风影响产区,因而割胶时间有明显的延长,产出增加明显,原料端价格也再次承压。四季度,预计年底东南亚台风季到来以前不会再出现明显的天气影响,如不出现价格过低的情况,产量应会平稳回升。  上半年厄尔尼诺现象较为明显,也带来了部分极端的天气,从下图数据中了解到,三季度厄尔尼诺指数有明显的回落,极端天气减少。中短期仍处于影响较小的态势,但部分的气象预测表明,如果年初的厄尔尼诺现象较为严重,则年底有再次出现的可能,投资者仍需警惕年底厄尔尼诺现象与东南亚台风季共同作用可能带来的巨大影响。  基差提前收窄,进口需求减弱 今年基差提前收窄,7月份就有接近平水的情况,9合约交割时保持在小幅贴水的基差水平。20号胶上市、期现套利参与者的大量涌入都使得今年的套利空间有明显的收窄。9—1价差相较于往年也有明显的下降,全乳胶与01合约的基差已收窄到—800以内,暂无明显的套利利润。上半年国内干旱较为严重新全乳产出较少,进口混合胶的数量在海关政策以及套利意愿影响下也有一定下滑,因而远期01合约的交割压力不大,基差继续收窄的空间也较为一般。  三季度进口量也延续同比下滑的趋势,主产国产量相较于与往年有一定下降,人民币汇率持续走弱,内外盘价格倒挂使得进出口利润较低,套利空间的收窄也影响的以往的混合胶非标套利,贸易商整体的进口意愿一般。从数据来看,7月,泰国出口天然橡胶(包含复合橡胶)28.9万吨,同比微增0.4%,环比降2%。出口中国天然橡胶12万吨,同比微降0.8%,环比降24%。8月,泰国出口天然橡胶(包含复合橡胶)25.6万吨,同比降17.4%,环比降11.4%。出口中国天然橡胶9.2万吨,同比降27%,环比降23%,尤其以八月份降幅更为明显。预计四季度在主产国产量回升的同时进口会略有回升,但总体较去年仍保持下滑的趋势。  合成胶暂无替代效应 三季度原油出现了较大的波动,布伦特原油在沙特油田遇袭后大幅上涨一度突破70美元,近期产量恢复又迅速回落。前期市场对于丁二烯的需求估计偏弱,大量的装置停工检修规避过剩产能导致市场现货出现紧张的局面,原油短时上行则进一步推高了丁二烯的价格。短期仍在高位,但产能潜力仍在,随着价格提升,开工恢复,四季度丁二烯的价格仍有承压下行的可能。  合成胶主要的原料即为丁二烯,受丁二烯价格大幅上涨的影响,合成胶价格在三季度也有持续回升的趋势,截止9月29日,中石化华北顺丁橡胶报价在12400左右。如下图,合成胶仍然升水天胶,三季度短时出现贴水的情况并不能改变工厂的生产意愿,目前尚无替代效应产生。但丁二烯价格可能在四季度再次走弱,后期合成胶难有较大的涨幅,天胶第一轮反弹升水合成胶到一定的程度,企业有改产生产配方的意愿下替代效应会被放大,制约天胶反弹的力度。四季度仍需要观察丁二烯能否继续坚挺,目前来看持较为谨慎的态度。  库存缓慢去化,交割压力同比下降 三季度整体处于供需两弱的态势,截至9月13日,青岛区内外库存在30.76万吨,环比小降。区内库存24.52万,环比小增。整体库存为55.28万吨,仍然维持稳中略降的态势,随着主产国产量回升,到港量增加后库存仍有一定的压力,但相比于去年同期库存压力有明显的下降。期货库存方面,随着9月合约的到期部分仓单出库,整体库存略有下滑,三季度新增仓单的速度与去年相近,但上半年干旱影响新胶产出,相比于去年来看01合约的交割压力并不大。  下游需求疲软,降速放缓逐渐持稳 三季度,影响下游轮胎企业开工的事件较多,台风漫水、北方地区环保要求、假期较多等多因素作用下,实际开工一般,工厂多以刚需采购,节假日则去库为主,未有明显的节前备库。截止9月27日,全钢胎开工率已回落至65.51%,半钢胎开工率已回落至64.49%,主要是由于节假日影响,目前工厂的成品库存压力不大,预计四季度整体仍会保持在7成左右较稳定的水平。但经销商库存压力较大,旺季销售情况表现一般。  三季度重卡销量基本与2018年持平同比微涨,好于市场的预期也给9月出的反弹带来了一定的信心。基建投入仍有政策支持,但房地产市场管控较严有一定走弱的态势,四季度重卡销量难有大幅回升,预期仍与去年走势相近。国际市场,经济下行压力进一步提升,欧洲与美国车市均出现了明显的走弱趋势,通用等事件影响上下游各环节,四季度难有较好的改善。轮胎出口方面,虽然贸易纠纷进一步升级,出口美国的轮胎数量每个月都以两位数的同比下滑速度在下降,但整体的轮胎出口却仍保持小幅增长的态势。通过开辟中东、非洲等新市场,出口表现仍维持在上行趋势内,预计四季度也将保持稳中略升的提示,贸易纠纷对下游市场的影响已经钝化。  替换需求方面,公路运输量保持低速增长,政策进一步加速推进“公转铁”转型,物流业仍维持偏弱的预期,物流运价指数也维持在较低的位置。总体来看,四季度需求端难有较好的改善预期,对于行情的拉动力量较为有限。国庆节后开工恢复可能有短时回暖,但中长期仍然偏弱。  跨品种价差区间波动 相较于往年,今年的由于20号胶上市给了投资者更多的选择空间,但目前NR2002的合约成交量仍然不高,参与度一般,需要重新开户、还不能注册仓单等因素都有影响,在12月开始可以注册仓单后相信成交量会有一定的提升。从现货数据对比来看,全乳胶与20号标胶的价差近来多保持在800—1600元/吨左右波动,今年全乳胶交割压力压力减小,国内部分产能会选择生产20号胶,在老仓单到期期货库存进一步下降后,年底全乳胶相对于20号胶可能偏强。  跨品种价差方面,上市后RU2001与NR2002的价差始终维持在1500—1800区间内波动,亦符合现货端价差的传导,价差在1800上方能感受到明显的压力。截止9月底,价差已收窄至1650附近,如果进一步收窄到1500附近,根据强弱预判可以尝试空NR多RU的策略。  (作者单位:南华期货) 本文内容仅供参考,据此入市风险自担(文章来源:期货日报)

鸿福先生为(http://www.100ppi.com/dzh/)生意社智库专家、黑色能化行业特约研究员,(WWW.5ETZ.COM)5E天资首席分析师,2018年获“期货分析冠军”称号,获“天品封神”称号,金融专业38年。

为了欢度中秋节、国庆节,回馈广大期友的长期信任和支持,鸿福期货技术分析参考群开展为期一个月的年度会员招收优惠活动,凡在十月十五号以前缴费入群者,一律享受五折优惠。

|  [复制链接]

[复制链接]

提升卡

提升卡 置顶卡

置顶卡 QQ好友和群

QQ好友和群 QQ空间

QQ空间

I

I