成为注册用户,每天转文章赚钱!

您需要 登录 才可以下载或查看,没有账号?立即注册

x

证券代码:300043证券简称:星辉娱乐公告编号:2022-003

星辉互动娱乐股份有限公司

关于对深圳证券交易所关注函的回复公告

本公司及董事会全体人员保证信息披露的内容真实、准确和完整,没有虚假记载、误导性陈述或者重大遗漏。

星辉互动娱乐股份有限公司(以下简称“公司”)于2022年1月25日收到深圳证券交易所《关于对星辉互动娱乐股份有限公司的关注函》(创业板关注函【2022】第50号)(以下简称“关注函”)。根据关注函的要求,公司对相关事项进行逐项核实,现将关注函所涉及的问题回复并公告如下:

1.你公司因收购广东星辉天拓互动娱乐有限公司(以下简称“星辉天拓”)

形成商誉7.22亿元。业绩预告显示,因重要游戏产品未能按原计划获取版号,游戏上线时间推迟且存在不确定性,导致报告期内游戏业务收入及利润下降,预计计提商誉减值准备约2.9亿元。

(1)请你公司补充披露本次商誉减值测试的详细过程,包括资产组的认定及

构成、关键假设、主要参数、预测指标等,并说明相关假设、参数和指标选取与

2020年年报减值测试时相比是否发生重大变化、变化原因和合理性;

(2)请结合星辉天拓资产组近三年的经营情况、行业状况、盈利预测及实际

经营业绩,说明公司商誉减值计提时点是否准确,以前年度商誉减值测试是否审慎、合理,本次商誉减值准备减值计提是否充分,是否符合《企业会计准则第8号—资产减值》以及《会计监管风险提示第8号—商誉减值》的相关规定。

(3)请明确说明你公司重要游戏产品未能按原计划取得版号的具体情况,并结合该事项对公司经营业绩的影响说明未在相关减值迹象出现时未及时作出风

险提示的原因,公司是否存在信息披露不及时的情形。

回复:

1(1)请你公司补充披露本次商誉减值测试的详细过程,包括资产组的认定及

构成、关键假设、主要参数、预测指标等,并说明相关假设、参数和指标选取与

2020年年报减值测试时相比是否发生重大变化、变化原因和合理性;

截至2021年12月31日,公司持有主要收购标的产生的商誉账面净值统计如下:

单位:人民币万元

2021年商誉账2021年商誉

标的名称并购日期减值准备面原值账面净值

REIALCLUBDEPORTIUESPANY

2016/1/3133909.90-33909.90

OLDEBARCELONAS.A.D.广东星辉天拓互动娱乐有限公司2014/2/2872150.0828908.9243241.16

合计106059.9828908.9277151.06

一、星辉天拓商誉减值测试过程:

商誉减值测试计算表(收益法)

单位:人民币万元2021年(未2027年及项目/年度2022年2023年2024年2025年2026年审数)以后

主营业务收入60625.7162578.4064527.0066148.3667718.1469232.9969232.99

利润总额5161.307117.528362.748720.648907.529255.629255.62

自由现金流量7084.647395.758192.968619.388869.649232.069232.06

税前折现率14.05%

未来五年内现金流折现28620.21

五年后的现金流折现系数3.69

未来现金流量折现金额总额62672.48商誉加可辩认净资产账面价值

91581.40

之和经测试,星辉天拓资产组商誉应计提减值准备28908.92万元二、包括资产组的认定及构成公司于2014年2月收购了广东星辉天拓互动娱乐有限公司(以下简称“星辉天2拓”)100%的股权,收购后,公司陆续设立或整合了广州星辉娱乐有限公司(以下简称“广州星辉”)、星辉游戏(香港)有限公司及其子公司(以下简称“星辉游戏(香港)”)

上述主体在“星辉游戏”的统一品牌下研发和运营,并适用统一的组织架构及管理机制。

根据《企业会计准则第8号—资产减值》《会计监管风险提示第8号—商誉减值》及公司会计政策的相关规定,资产组的认定应当以资产组产生的主要现金流入是否独立于其他资产或者资产组的现金流入为依据。同时,在认定资产组时,应当考虑企业管理层管理生产经营活动的方式(如是按照生产线、业务种类还是按照地区或者区域等)和对资产的持续使用或者处置的决策方式等。因此,公司本次商誉减值测试中游戏业务资产组(以下简称:星辉天拓资产组或星辉游戏),包括星辉天拓及其合并范围内子公司、广州星辉、星辉游戏(香港)及合并范围内子公司。

三、关键假设

1、交易假设:假设企业资产均可以正常有序交易。

2、公开市场假设:假设企业及其所涉及资产是在公开市场上进行交易的,在该市场上,买者与卖者的地位平等,彼此都有获取足够市场信息的机会和时间,买卖双方的交易行为都是在自愿的、理智的、非强制条件下进行的。

3、资产组持续使用假设:假设资产持续经营且按目前的用途和使用的方式、规

模、频度、环境等情况继续使用,或者在有所改变的基础上使用。

4、宏观经济环境假设

(1)国家现行的经济政策方针无重大变化。

(2)银行信贷利率、汇率、税率无重大变化。

(3)企业所在地区的社会经济环境无重大变化。

(4)企业所属行业的发展态势稳定,与企业生产经营有关的现行法律、法规、经济政策保持稳定。

5、其他假设

(1)未来的经营管理班子尽职,并继续保持现有的经营管理模式持续经营。

(2)企业的管理模式、销售渠道、行业经验等与商誉相关的不可辨认资产可以

持续发挥作用,其他资产可以通过更新或追加的方式延续使用。

(3)假设评估基准日后现金流入为平均流入,现金流出为平均流出。

(4)未考虑遇有自然力及其他不可抗力因素的影响,也未考虑特殊交易方式可

3能对评估结论产生的影响。

四、主要参数与预测指标

公司采用现金流量折现法测试模型,以预计未来现金流量的现值为基础对包含商誉在内的资产组进行减值测试。未来现金流量以公司管理层预测的未来年度经营业绩为基础,包括预测期(通常为5年)和永续期。管理层根据标的公司历史经营业绩、市场经营环境和发展预期,确定预测期收入增长率及永续期增长率。

公司根据当地市场无风险融资利率、证券市场相关历史数据、经资本结构修正后

的同行业公司β值等因素,经综合测算后,采用能够反映相关资产组的特定风险的税前利率为折现率。

星辉天拓资产组商誉减值测试的主要参数如下:

(1)收入增长率与折现率预测期收入增长率永续期项目折现率

2021年2022年2023年2024年20252026增长率年年

2020年度

预测5.78%2.88%1.87%1.88%1.20%/0.00%13.58%

2021年度

预测/2.73%3.11%2.51%2.37%2.24%0.00%14.05%

(2)毛利率与净利率预测期毛利率永续期毛项目

2021年2022年2023年2024年2025年2026年利率

2020年度

预测61.05%61.08%61.09%61.10%61.07%/61.07%

2021年度

预测56.38%57.73%58.72%58.76%58.68%58.62%58.62%预测期净利率永续期净项目

2021年2022年2023年2024年2025年2026年利率

2020年度

预测17.29%18.74%18.77%18.80%18.70%/18.70%

2021年度

预测/11.37%12.96%13.18%13.15%13.37%13.37%

五、关键假设、参数和指标的变化

41、部分关键假设发生较大变化

因重要游戏产品未能按原计划获取版号,游戏上线时间推迟且存在不确定性,报告期内营业收入及净利润较前报告期披露的预测数据,发生了较大变化。行业政策(游戏版号)的变化或变化风险,引起测试模型中的收入及利润基数下降,导致相关资产组未来现金流量平行下降。未来现金流量折现金额总额(企业实体价值)下降,相关资产组出现减值迹象,公司应根据测试结论计提相应的商誉减值准备。

2、参数和指标的变化

(1)折现率

报告期内,主要计算参数保持稳定,折现率未发生重大变化。相比前报告期,折现率稍作调整,从前报告期的13.58%,调整为报告期的14.05%,主要原因系2021年度游戏业务净利润出现较大幅度下滑,特定风险系数(企业个别风险)适度上升。

(2)营业收入

2021年,游戏行业主管部门高度重视游戏产业发展工作,把未成年人保护和防沉

迷工作作为游戏产业发展的第一要务,做出了一系列重大决策部署并出台了一系列政策措施。2021年8月30日,国家新闻出版署发布了《关于进一步严格管理切实防止未成年人沉迷网络游戏的通知》,对未成年人保护工作和网络游戏防沉迷工作提出明确的新标准、新要求,进一步严格管理措施,推动游戏产业的规范化管理。9月2日,中宣部发布《关于开展文娱领域综合治理工作的通知》为文化产业环境的净化提供了

进一步的政策支撑,开展专项整治工作,强化游戏内容审核把关,提升游戏文化内涵。

9月23日,中国音像与数字出版协会发布了《网络游戏行业防沉迷自律公约》,进一

步强化了游戏行业的自律意识。

自2021年7月23日以来,已经连续6个月停发游戏版号。2021年全年下发版号数量为755个,其中国产版号679个,进口版号76个,2020年全年下发版号数量为1405个,其中国产版号1308个,进口版号97个。无论是总数,还是单看国产、进口版号数量,2021年均有所下降,尤其国内版号,数量下降将近50%。

由于行业政策趋紧,游戏版号审核更加严格,发放的版号数量逐年下降,行业竞争将更加激烈。因重要游戏产品未能按原计划获取版号,游戏上线时间推迟且存在不确定性,公司结合游戏行业情况及自身具体情况,2021年末编制的各期预测营业收入

5均低于2020年末预测数据,导致营业收入基数较低。

(3)营业收入增长率根据中国音数协游戏工委(GPC)、中国游戏产业研究院发布的《2021 年中国游戏产业报告》,今年我国游戏产业出海规模、海外市场的渗透范围和产品销售规模依然保持增长。

2021年,中国自主研发游戏海外市场实际销售收入达180.13亿美元,比2020年

增加了25.63亿美元,同比增长16.59%。

从近五年的平均增长幅度看,我国游戏出海份额呈现稳定上升的态势,出海游戏在用户下载量、使用时长和用户付费三个方面均保持较好的增长。

星辉天拓资产组近年来境外营业收入占比稳定上升

项目\年度2021年2020年2019年境内收入占比40.76%57.44%68.71%

境外收入占比59.24%42.56%31.29%

经过数年的努力,星辉游戏在“游戏出海”战略上取得突破性进展。报告期内,境外业务流水首次超过境内业务流水。

(4)营业收入大幅下降而游戏业务增长率变动不大的原因

A、2021 年度,公司因重要游戏产品未能按原计划获取版号,游戏上线时间推迟且存在不确定性,导致报告期内游戏业务收入下降;

B、中国自主研发游戏海外销售收入近 5 年复合增长率超过 14%,游戏出海的整体上升趋势稳定,有利于国内游戏研发企业的转型与发展;

C、近 5 年来,公司游戏业务海外业务规模从无到有、从小到大,实现了稳定增长。报告期内,公司游戏业务海外销售收入首次超过境内收入。海外收入的稳定增长,有助于缓解国内游戏业务的政策压力,并有利于公司整体游戏收入的稳定增长。

综上,报告期内游戏业务营业收入出现较大幅度下降,但基本经营情况及盈利能力未发生重大变化,而且已拓展了新的增长区域。因此,从整体看,未来游戏业务增长率变动不大。

(5)毛利率与净利率

6国内市场新增玩家减少,导致单位买量成本升高,宣传推广支出增加。同时,人

员薪酬成本也持续增长。因此,在营收规模有所下降的预期下,2021年末编制的各期预测毛利率、净利率将同比2020年预期数据有小幅下降。

上述折现率、营业收入及增长率、毛利率等参数、指标均有所变动,符合游戏行业的发展趋势及星辉游戏的实际情况。

(2)请结合星辉天拓资产组近三年的经营情况、行业状况、盈利预测及实际经营业绩,说明公司商誉减值计提时点是否准确,以前年度商誉减值测试是否审慎、合理,本次商誉减值准备减值计提是否充分,是否符合《企业会计准则第8号—资产减值》以及《会计监管风险提示第8号—商誉减值》的相关规定。

1)、结合星辉天拓资产组近三年的经营情况、行业状况、盈利预测及实际经营业绩,说明公司商誉减值计提时点是否准确,以前年度商誉减值测试是否审慎、合理A、星辉天拓资产组近三年的经营情况

2014年2月,公司以8.12亿元的价格收购了星辉天拓100%股权,在合并报表上

产生了商誉72150.08万元,星辉天拓被并购后,各期承诺业绩及实现业绩等主要指标统计如下:

单位:人民币万元

项目/年度2013年2014年2015年2016年2017年合计

承诺净利润6000.008000.009700.0011500.0012000.0047200.00实现扣非净

6213.109165.799798.9711964.4413187.2150329.51

利润实现经营现

3523.107447.6110952.1434384.4037744.7294051.97

金流

现金分红-3562.237380.008400.0015000.0034342.23如上表,星辉天拓资产组已经完成了业绩承诺,业绩承诺累计完成率达到

106.63%。

单位:人民币万元

项目/年度2018年2019年2020年2021年(未审)

实现扣非净利润13399.1312502.4215897.106189.14

7项目/年度2018年2019年2020年2021年(未审)

实现经营现金流27888.6310324.1525284.139629.69

现金分红4000.004200.001500.002500.00如上表,2018年-2020年期间,星辉天拓资产组在业绩承诺期结束后仍能保持扣非净利润不低于1.2亿元。

B、盈利预测及实际经营业绩情况

星辉天拓资产组2020年度、2021年度的盈利预测完成情况如下:

单位:人民币万元2021年实际金额差额(实际金额减项目2021年预测金额(未审)预测金额)

主营业务收入73881.6760625.71-13255.96

净利润12777.626189.14-6588.482020年实际金额差额(实际金额减项目2020年预测金额(已审)预测金额)

主营业务收入80573.2364838.48-15734.75

净利润13585.1016386.002800.90

截至2020年12月31日,星辉天拓资产组经营情况良好,历年净利润实际金额均超过预测金额。

2021年度,公司因重要游戏产品未能按原计划获取版号,游戏上线时间推迟且存在不确定性,导致报告期内游戏业务收入及利润下降,并按照《企业会计准则第8号-资产减值》《会计监管风险提示第8号-商誉减值》相关要求计提了商誉减值准备。

C、行业状况根据中国音数协游戏工委(GPC)、中国游戏产业研究院发布的《2020 年中国游戏产业报告》《2021年第一季度中国游戏产业报告》《2021年中国游戏产业报告》,

2016-2020年期间,中国自主研发游戏国内市场实际销售收入仍保持稳步增长,从2021年开始国内增长速率大幅下降,主要原因是自2021年7月23日起,国家新闻出版总署已经暂停发放游戏版号,市场新品上线减少所致。如下表:

82017-2020年期间,中国自主研发游戏海外市场实际销售收入仍保持稳步增长,

从2021开始海外增长速率明显下降,主要原因是受去年新冠疫情下全球宅经济的激增效应消退的影响。如下表:

综上,2014-2020年期间,公司在承诺期及承诺期后均实现较强的盈利能力。自

2021年开始,游戏行业产值增速有所下降。自2021年7月23日起,国家新闻出版

9总署已经连续6个月暂停发放游戏版号,导致公司重要游戏产品未能按期上线。

按照谨慎性原则,公司对星辉天拓资产组计提商誉减值准备是审慎、合理的。

2)本次商誉减值准备减值计提是否充分,是否符合《企业会计准则第8号—资产减值》以及《会计监管风险提示第8号—商誉减值》的相关规定

公司因重要游戏产品未能按原计划获取版号,游戏上线时间推迟且存在不确定性,导致报告期内游戏业务收入及利润下降,并按照《企业会计准则第8号-资产减值》《会计监管风险提示第8号-商誉减值》相关要求计提了商誉减值准备。

2021年,游戏行业主管部门高度重视游戏产业发展工作,把未成年人保护和防沉

迷工作作为游戏产业发展的第一要务,做出了一系列重大决策部署并出台了一系列政策措施。2021年8月30日,国家新闻出版署发布了《关于进一步严格管理切实防止未成年人沉迷网络游戏的通知》,对未成年人保护工作和网络游戏防沉迷工作提出明确的新标准、新要求,进一步严格管理措施,推动游戏产业的规范化管理。9月2日,中宣部发布《关于开展文娱领域综合治理工作的通知》为文化产业环境的净化提供了

进一步的政策支撑,开展专项整治工作,强化游戏内容审核把关,提升游戏文化内涵。

9月23日,中国音像与数字出版协会发布了《网络游戏行业防沉迷自律公约》,进一

步强化了游戏行业的自律意识。

经测试,2021年星辉天拓资产组商誉应计提减值准备,商誉减值计提时点是准确的,本次商誉减值准备减值计提充分(详细测试过程及参数、指标等详见本题(1)),符合《企业会计准则第8号—资产减值》以及《会计监管风险提示第8号—商誉减值》的相关规定。

(3)请明确说明你公司重要游戏产品未能按原计划取得版号的具体情况,并结合该事项对公司经营业绩的影响说明未在相关减值迹象出现时未及时作出风

险提示的原因,公司是否存在信息披露不及时的情形。

*公司重要游戏产品未能按原计划取得版号的具体情况

现行版号审批流程包括以下阶段:

第一步,游戏公司将申报游戏提交出版机构审核;

第二步,在申报游戏符合申报条件后,由出版机构提交其所在地的省新闻出版局(简称“省局”)审核;

10第三步,通过省局审核后,省局将出具一份请示文件给国家新闻出版总署(简称“总局”),并将自身审核过的游戏报送至总局;

第四步,总局受理后,对报审游戏的内容进行全面审核,并出具审查意见。

游戏申报主体应在限期内完成修改,并回复总局;

第五步,申报游戏通过总局最终审核后,进入待批公示阶段。

目前公司申报的重要游戏产品版号申请情况及未能按原计划取得版号的具

体情况如下:

序号游戏名称报送省局总局受理通过终审公示

1游戏一*2021.4///

2游戏二*2021.12021.22021.4未公示

3游戏三*2020.122021.12021.3未公示

注* :公司于 2021 年 4 月报送省局审查,但因《游戏一》IP 方有一款自研产品正在国内申请版号,且办理进度领先;2021 年 5 月,经与 IP 方协商一致,公司版号推迟至2022年重新提交省局审查,导致公司未能按计划在2021年取得该游戏版号。

注*:公司于2021年1月报送省局审查,2021年2月总局受理,2021年4月通过总局终审,按照过往经验,预计在2021年内取得版号,自2021年7月23日起,总局暂停发放游戏版号,至今已经超过6个月。

注*:公司于2020年12月报送省局审查,2021年1月总局受理,2021年

3月通过总局终审,按照以往经验,预计在2021年12月前取得版号,但自2021年7月23日起,总局暂停发放游戏版号。

*该事项对公司经营业绩的影响说明未在相关减值迹象出现时未及时作出

风险提示的原因,公司是否存在信息披露不及时的情形。

2019年-2021年国家新闻出版署公示国产/进口游戏申报类型

年份2019年2020年2021年游戏申报类型/游戏地区国产进口国产进口国产进口移动10611396607139755

11移动-休闲益智257056302530

其他624685262921总计138018513089767976根据国家新闻出版署国产网络游戏审批结果(https://www.nppa.gov.cn/nppa/channels/320.shtml),2020 年度共有约 660 款国产移动游戏过审,公司预计重要游戏产品《游戏一》《游戏二》及《游戏三》将于

2021年内取得版号。但国家新闻出版署2021年全年仅有397款国产移动游戏过审,国内版号获批数量较2020年下降将近40%。

上述相关游戏产品均已完成技术测试,达到或接近上线状态。自2021年7月23日起,国家新闻出版署已经暂停发放游戏版号,公司处于等待状态中。

按照谨慎性原则,公司年底对星辉天拓资产组进行商誉减值测试,并将商誉减值结果在业绩预告中披露,不存在信息披露不及时的情形。

2.业绩预告显示,受上赛季降级及新冠疫情的双重影响,公司体育业务营

业收入及业务利润出现较大幅度下滑,请补充披露体育业务各季度经营情况及预计亏损规模,并说明在体育业务大幅度亏损的情况下未对其计提商誉减值准备的原因,相关会计处理是否符合《企业会计准则第8号—资产减值》以及《会计监管风险提示第8号—商誉减值》的规定。

回复:

(1)业绩预告显示,受上赛季降级及新冠疫情的双重影响,公司体育业务

营业收入及业务利润出现较大幅度下滑,请补充披露体育业务各季度经营情况及预计亏损规模

2021年俱乐部各季度经营情况及预计亏损统计如下:

单位:万欧元2021年度(未收入项目/季度2021年第一季度2021年第二季度2021年第三季度2021年第四季度

审)

电视转播权233.01145.231519.991439.303337.53

赞助及广告92.19114.63279.28292.01778.11

票务60.4536.6233.89189.97320.93

出售球员95.1753.2211.9746.27206.63

12足球衍生品15.9173.7434.7350.16174.54

主营业收入小计496.73423.441879.862017.714817.74

人工成本1046.201476.421655.311353.875531.80

折旧、摊销成本409.58411.05463.32482.231766.18

其他60.9837.33106.0875.13279.52

主营业成本小计1516.761924.802224.711911.237577.50

净利润-886.03-1854.29-777.69-527.81-4045.82

如上表所示,体育业务下半年营业收入较上半年有显著上涨,主要原因是俱乐部重返西甲联赛及疫情得到有效的控制,俱乐部转播权收入、赞助及广告及票务收入等均有所上升。

1)2021/22赛季俱乐部重返西甲联赛后,2021年7-12月电视转播权收入为

2959.29万欧元,较2021年1-6月电视转播权收入378.24万欧元上涨了682.38%。

根据欧洲足球协会联盟的相关规定及西甲联盟转播权分配原则,西甲联赛与西乙联赛的转播权收入分配比例为9:1。西甲联盟将西甲联赛电视转播权整体收入的50%平均分给西甲联赛的20家球队,另外50%则根据转播次数、排名、票房和会员指标分配;联盟将西乙联赛电视转播权整体收入的50%平均分给西乙联

赛的22家球队,另外50%则根据转播次数、排名、票房和会员指标分配。

2)受上赛季降级及疫情因素的双重影响,西甲联盟自2020年3月起至2021年9月空场比赛,球迷不再能够购票进场观赛,导致2021年度上半年俱乐部票务收入和赞助及广告收入均有明显下降。2021年10月3日西甲联赛已开放100%现场观赛,目前俱乐部正在积极出售季票和年票,随着疫情常态化防控措施落实,

2021年下半年俱乐部票务收入和赞助及广告收入均有所上升。

此外,为了稳固球队阵容,提升球队成绩,截至目前俱乐部尚未出售青训球员。截至2021年12月31日,皇家西班牙人俱乐部总资产为19938.64万欧元、负债总额为8219.79万欧元,资产负债率为41.23%,自并购以来呈现了根本性改善,俱乐部的财务状况在西甲联盟各俱乐部中处于较好水平。俱乐部良好的财务状况及逐年提升的营业规模,增强了持续经营能力及偿债能力,为未来的长足发展打下了基础。

(2)说明在体育业务大幅度亏损的情况下未对其计提商誉减值准备的原因,

13相关会计处理是否符合《企业会计准则第8号—资产减值》以及《会计监管风险

提示第8号—商誉减值》的规定。

1)皇家西班牙人俱乐部现状

截至2022年1月26日,西班牙人在本赛季西甲联赛以27分暂列第十三位。

其中在2021年10月3日西甲第8轮,西班牙人主场2-1战胜皇马。2021年6月,西班牙人青训球员普阿多入选西班牙国奥队,征战东京奥运会并取得银牌。

2)皇家西班牙人俱乐部商誉减值测试过程(收益法&资产基础法)

A、收益法

商誉减值测试计算表(收益法)

单位:万欧元

2027年及以

项目/年度2022年2023年2024年2025年2026年后

主营业务收入10830.3811363.0311923.7012513.9713135.5213135.52

利润总额718.531006.621241.111695.621812.481855.72

自由现金流量861.902999.673703.371686.301680.382276.54

税前折现率9.60%未来五年内现金流折

8327.82

现五年后的现金流折现

6.59

系数未来现金流量折现金

23322.27

额总额商誉加可辩认净资产

21495.11

账面价值之和

注*:2022年度及以后年度的营业收入的预测均以俱乐部参加西甲联赛为前提,即按照西甲联赛应分配转播权收入进行的预测。

注*:欧洲央行公布的最新货币政策决议中,欧洲主要央行利率维持在0%,继续实施量化宽松货币政策。目前,国内1年期的贷款基准利率为4.35%。因国内与欧洲的基础利率不同,对公司游戏业务和体育业务进行商誉减值测试时,采用了不同的折现率。

B、资产基础法

14与轻资产业务不同,公司体育业务配置了较多的实物资产。俱乐部主要资产

包括球场、训练场及球员资产,均实现了保值或不同幅度的增值。截至2021年

12月31日,西班牙人俱乐部主要资产统计如下:

单位:万欧元建筑面积土地面积数量账面净值座落用途评估值

(m2) (m2) (人) 2021.12

西班牙 Cornella 市 Baix 体育场、

76477.5736000.00-9640.8811202.76

街100号办公室

西班牙 sant Adrian del

训练场、

besos 市大街 Mataró 76 30549.00 50016.00 - 1510.13 1561.77办公室号

一队球员竞赛--255248.5012642.10

合计107026.5786016.002516399.5125406.63

注:按照会计准则的要求,上述资产应按成本法计量,相关增值9007.12万欧元未能体现在财务报表中。

根据2021年9月出具的评估报告,皇家西班牙人俱乐部球员总价值已达约

1.26亿欧元。同时,西班牙人俱乐部拥有2个球场,一个比赛球场,一个训练球场,估值均有提升。

经测试,未发现皇家西班牙人俱乐部商誉价值存在减值迹象。

(3)体育业务大幅度亏损的情况下未对其计提商誉减值准备的原因

a、体育业务出现较大幅度亏损的原因是暂时性的。

报告期内,公司体育业务出现较大幅度的亏损,主要是受上赛季降级及新冠疫情的双重影响,这些影响是暂时性的。本赛季俱乐部已重返西甲联赛,同时新冠疫情也得到有效控制,转播权收入及门票收入大幅增长。同时,球员转会市场也逐步回暖。综上,俱乐部营业收入实现恢复性增长,盈利能力逐步修复。

b、俱乐部拥有完整的资产资源体系,均实现保值或不同幅度的增值。

西班牙人俱乐部拥有完整的资产资源体系,包括自主建设的具备欧洲四星标准的现代化球场及先进的训练场、超过120年的足球文化沉淀及品牌积累、拥有成熟先进的青训体系及完整的梯队序列。

根据2021年9月出具的评估报告,皇家西班牙人俱乐部球员总价值已达约

151.26亿欧元。同时,西班牙人俱乐部拥有2个球场,一个比赛球场,一个训练球场,估值均有提升。

2022年1月18日,经西班牙足协确认,西班牙国家队对阵阿尔巴尼亚的比赛,将于 2022 年 3 月 26 日在西班牙人主场(即:RCDE 球场)举办,这是加泰罗尼亚地区在18年后再次承办国家队比赛。作为欧足联评选的四星级球场,RCDE 球场的价值及品牌将再次得到肯定。

c、俱乐部拥有完善的青训体系、培养多名优秀足球队员。

皇家西班牙人足球俱乐部青训营,即达尼哈尔克体育城,是西班牙人的“造星工厂”,西班牙及欧洲人才输出率最高的青训营之一,建有 U8-U19 共 12 支男子梯队和8支女队。近四个赛季,西班牙人各级梯队在顶级联赛中共赢得11个冠军18个亚军和5个季军,并斩获5次地中海杯冠军、5次加泰罗尼亚杯冠军,两次打入西甲“希望杯”四强,是欧洲高水平青少年赛事的冠军常客。本赛季截至目前,已有3支梯队排名联赛第一。此外,俱乐部青训营常年为各级别国家队输送人才,本赛季已有9名青训球员入选相应级别的国家队梯队,另有12名球员入选加泰罗尼亚大区代表队。在西班牙 U21 国家队近三次获得欧青赛冠军的球队中,都有出自西班牙人青训的球员:迪达克(2011年)、阿尔瓦罗-巴斯克斯

(2013年)、艾伦-马丁和马克-罗卡(2019年),其中艾伦-马丁于2017年入选欧洲金童奖候选名单。在世界范围内的职业联赛中,有89名球员出自西班牙人青训营,其中有36名目前效力欧洲五大联赛。2021/22赛季,西班牙人一线队中有高达36%的球员出自自家青训体系,包括佩德罗萨、达德尔、梅伦多、队长戴维-洛佩斯、普阿多等核心球员,以及入选西班牙人 U21 的国青球员约安-加西亚。

西班牙人的百年青训理念和体系,通过青训基地、足球学校以及在中国、日本、芬兰、美国等国家开设的共9家国际足球学院的培养和推广,致力于为世界范围内热爱足球、享受足球的孩子们提供一个集专业、稳定、开放的综合教育平台,为全世界输送专业的高水平足球人才。

德国球员转会市场(足球运动员估值最权威的市场)可查询到,从西班牙人青训走出的现役球员最高身价列表如下:

单位:万欧元球员中文名球员名称位置目前球队历史最高身价

16大卫·洛佩斯 David López 中场 西班牙人 1500.00

达德尔 Sergi Darder 中场 西班牙人 1400.00

佩德罗萨 Adrià Pedrosa 右后卫 西班牙人 1000.00

梅伦多 óscar Melendo 右边锋 西班牙人 1000.00

比达尔 Aleix Vidal 左后卫 西班牙人 1000.00

丹尼·奥尔莫 Dani Olmo 前腰 莱比锡 5000.00

杰拉德·莫雷诺 Gerard Moreno 中锋 比利亚雷亚尔 4000.00

埃里克·贝利 Eric Bailly 中防 曼联 3500.00

霍尔丹 Joan Jordán 中场 塞维利亚 3000.00

马克·罗卡 Marc Roca 中场 拜仁 3000.00

保·洛佩斯 Pau López 守门员 马赛 2400.00

马克·巴特拉 Marc Bartra 中防 皇家贝蒂斯 2200.00

合计29000.00

d、转播权收入仍有较大增长空间。

自2016年1月并购西班牙人俱乐部以来,营业收入较并购前增长超过一倍,尤其是转播权收入从2014/2015赛季2361.83万欧元增长至2021/2022赛季

6200.00万欧元,净利润也从并购前的亏损转为稳定的盈利。

俱乐部文化在欧洲的发展历史比较长,足球已经成为很多普通民众(球迷)的精神食粮,每周一次的比赛,是球迷最重要的生活项目之一。因此,相比国内足球俱乐部较为单一的收入来源(球票),欧洲足球俱乐部的收入结构也更成熟、更丰富,西班牙人俱乐部的收入来源主要包括五类:电视转播权、广告赞助、票务、球员出售、足球衍生品。从纵横角度考察,西班牙足球联赛的尤其是转播权收入仍有较大的增长空间,如下表:

国内转播权海外转播权市场合同周期合同价合同周期合同价

2016/17~2018/19赛季51亿英镑2016/17~2018/19赛季30亿英镑

英超

2019/20~2021/22赛季50亿英镑2019/20~2021/22赛季42亿英镑

2016/17~2018/19赛季29.78亿欧元2016/17~2018/19赛季21亿欧元

西甲

2019/20~2021/22赛季34.21亿欧元2019/20~2023/24赛季49.05亿欧元

172022/23~2026/27赛季49.50亿欧元--

从时间纵向角度看,西班牙足球联赛国内、海外转播权收入在2019/20~

2026/27赛季总销售额分别为49.50亿欧元、49.05亿欧元,其中海外转播权收入

单赛季平均销售额增长了40%。

根据2021年5月14日西甲官方网站发布消息,在未来8个赛季中(至

2028/2029 赛季),ESPN+将使用英语和西班牙语在美国转播西甲和西乙赛事。从

2021 年 8 月起,ESPN+的观众每年可收看全部 380 场西甲直播赛事以及其他指

定的西乙比赛,电视转播权签约总价约14亿美金。

从市场横向角度看,西班牙足球联赛转播权收入规模仍不足英国超级联赛转播权收入规模的60%,但差距在缩小,未来仍有较大增长空间。

e、俱乐部现役球员的表现。

2021/22赛季,西班牙人一线队多名球员入选国家队。2021年11月,西班

牙人前锋德托马斯入选西班牙国家队并首发出场,其违约金从6000万欧元上涨至7000万欧元;2022年1月,西班牙人前锋武磊和后卫卡夫雷拉分别入选中国和乌拉圭国家队。本赛季,截止2022年1月26日核心球员表现如下:

序号球员姓名出场次数首发次数进球数助攻数

1德托马斯2321122

2普拉多181140

3佩德罗萨222022

4卡费雷拉242110

5达德尔232014

前锋德托马斯以12粒进球位列西班牙本土射手榜第二,门将迭戈-洛佩斯以

69次领衔西班牙本土守门员补救第一。此外,球员卡夫雷拉、佩德罗萨等为俱乐

部后防线提供强有力的支撑,俱乐部现已储备了大量的优秀球员,保障俱乐部未来健康发展。

f、CVC 注资事项。

2021 年 8 月 12 日,西甲联盟与 CVC Capital Partners(以下简称“CVC”)达

18成战略合作协议,双方同意,西甲联盟整体估值 242.50 亿欧元,并与 CVC 成立

合资公司,CVC 出资 26.68 亿欧元,占合资公司 9.90%股权比例,并从电视转播权收益中获得10.95%分成,以促进各俱乐部发展《西甲推动计划》。为了不减少交易前三年各俱乐部将收到的电视转播权收入,CVC 同意在合同前三年不参与西甲收益的分配。

本次注资中有24.60亿欧元以贷款的方式,按照过去7个赛季的综合价值评估,分配给20个西甲俱乐部以及22个西乙俱乐部。西班牙人俱乐部分得7780万欧元,占总分配额的3.16%。

本次注资,西班牙人俱乐部在2022年1月获得1698.90万欧元的资金,占比21.84%,剩余资金预计于2022年2月-7月获得2211.06万欧元、2023年6月、2024年6月各获得1934.88万欧元。借款期限40年,利率为0.00%,按40年平均偿还。

上述资金有70%将用于基础设施开发,15%将用于债务再融资和疫情带来的损失补偿,15%将用于增加俱乐部工作人员的收入(上调工资帽)。将有利于降低西甲俱乐部融资成本,提高融资效率,为其后续经营业绩提升提供有效的支撑,同时进一步提升俱乐部的综合竞争力。

综上,俱乐部一方面积极加强内部管理,做好预案储备,主动防范或降低疫情风险带来的影响;另一方面依托完善的青训体系,为球队长期发展储备人才,提升球队竞技水平,确保俱乐部资产的保值增值。

3.请补充说明在扣除商誉减值后,你公司第四季度预计亏损金额是否相比

于第三季度环比扩大。如是,请结合你公司最新经营情况,说明亏损扩大的原因、生产经营环境是否发生重大不利变化以及相关不利影响是否已消除。

回复:

2021年第三季度及第四季度归母净利润统计表:

单位:人民币万元

归母净利润(未审)系别

2021年第三季度2021年第四季度变动比例

游戏分部260.00697.66168.33%

19体育分部-6087.12-3828.3237.11%

三大业务

玩具及衍生品分部1738.84914.73-47.39%板块

小计:-4088.28-2215.9345.80%

商誉减值-28908.92

其他股权投资类亏损237.48-8093.36-3508.02%

分部间抵消-1357.68-1617.21-19.12%

合计:-5208.48-40835.42-684.02%

注:分部间抵消即“归属于总部的业务”,公司“归属于总部的业务”指与上述三大业务板块无关的收支项目,主要包括总部大楼利息支出和总部人员薪酬等。

得益于体育业务盈利能力的逐步修复及新上线游戏产品的延迟效应,公司三大业务板块整体上2021年第四季度预计亏损金额,较2021年第三季度呈现较大幅度的缩小。

公司三大业务板块2021年第四季度归母净利润,相比2021年第三季度上升

1872.35万元,上涨45.80%,各业务分部变动原因如下:

(1)游戏分部变动分析

2021年第四季度,游戏分部归母净利润697.66万元,相比2021年第三季度

上涨 168.33%,主要原因是 2021 年 9 月《枫之谷 R》和《幻世九歌》的上线发行。按照游戏运营的一般规律,新游戏上线后需要进行宣传推广,从而产生较大的推广支出,导致上线后短期内可能出现亏损。随着用户群体的壮大与稳定,逐步减少宣传推广力度,游戏充值收入超过推广支出,从而实现产品盈利,这是新游戏产品上线后盈利的延迟效应。

(2)体育分部变动分析

2021年第四季度,体育分部归母净利润-3828.32万元,相比2021年第三季

度上涨37.11%,主要原因是俱乐部重返西甲联赛后,2021年第三季度计提升级奖金2299.78万元。2021年10月3日西甲联赛已开放100%现场观赛,目前俱乐部正在积极出售季票和年票,随着疫情常态化防控措施落实,2021年第四季度俱乐部票务收入有所上升。

(3)玩具及衍生品分部变动分析

2021年第四季度,玩具及衍生品分部归母净利润914.73万元,相比2021年

第三季度下降47.39%,主要原因是玩具业务的销售存在季节性的影响,每年的

第三季度为国外的圣诞节备货季节,是公司的销售旺季,故玩具业务第三季度的

20净利润较高。

从合并角度看,公司2021年度第四季度归母净利润为-40835.42万元,相比

2021年第三季度归母净利润下降35626.94万元,降幅684.02%,主要原因是计

提商誉和股权投资类亏损影响。其中,股权投资类亏损包括:(1)按权益法确认投资亏损;(2)进行减值测试并计提减值准备(详见表*)。

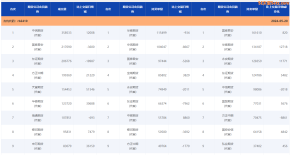

*2021年第四季度主要投资标的统计如下:

单位:人民币万元减值前或按权益减值后或投资成持股比确认亏损法确认减值金确认亏损投资标的业务类型减值原因本例前的账面损益调额后的账面价值整金额价值成都雨神电竞科技股游戏软件的

2730.0027.86%2781.82-29.712752.11-详见*

份有限公司开发和服务易简传媒科技集团股移动互联网

7333.8023.51%10215.74-2600.007615.74详见*

份有限公司广告业务

苏州仙峰网络科技股游戏软件的经营亏损,按照权益

632.6718.98%3749.87-533.703216.17

份有限公司开发和服务法计提投资损失上海嘉佰讯信息技术软件和信息

680.009.09%680.00680.00-经营不善,已停业

有限公司技术服务业产品开发进度不及预北京米花互动科技有游戏软件的

300.005.00%300.00250.0050.00期,经营亏损,短期

限公司开发内无盈利迹象产品开发进度不及预北京万视天象网络技

608.0019.00%漫画创作608.00400.00208.00期,出现明显减值迹

术有限公司象

北京幽焱科技有限责经营不善,短期内无

300.0044.41%广告业务131.41131.41-

任公司明显转回的迹象

广州骏豪宏风网络科动漫制作和经营亏损,按照权益

1697.4028.44%1607.53-131.551475.98

技有限公司开发法计提投资损失

广州市云图动漫设计游戏美术制经营亏损,按照权益

416.229.93%716.63-128.64587.99

有限公司作服务法计提投资损失

小计20791.00-3423.604213.5213153.88

*成都雨神电竞科技股份有限公司(以下简称:雨神电竞)A、因国家新闻出版署自 2021 年 7 月起暂停发放游戏版号,雨神电竞主要游戏产品《游戏一》未能按原计划获取版号并上线运营,而原游戏产品流水持续下降,导致公司持续经营能力出现较大变化。

B、因与完美世界(北京)软件科技发展有限公司存在商业纠纷,雨神电竞及其子公司成都

21游骑兵科技有限公司部分银行账号已被冻结,目前已无力偿还上述款项。

综上,公司在2021年第四季度对雨神电竞全额计提长期股权投资减值准备。

*易简传媒科技集团股份有限公司(以下简称:易简集团)

因旗下主要子公司在2021年第四季度出现经营亏损,易简集团计提了大额商誉减值准备,公司按照权益法相应确认了易简集团的投资损失。

综上,公司三大业务板块结构合理,经营团队及核心人员稳定,项目及产品运营情况正常,除网络游戏版号发放存在不确定性外,公司所处的经营环境无重大不利变化。

特此公告。

星辉互动娱乐股份有限公司董事会

二〇二二年二月七日

22 |

|

|

5e天资,互联天下资讯!

|

|

|

|

|

|

|

提升卡

提升卡 置顶卡

置顶卡 QQ好友和群

QQ好友和群 QQ空间

QQ空间

I

I