成为注册用户,每天转文章赚钱!

您需要 登录 才可以下载或查看,没有账号?立即注册

x

证券代码:600397股票简称:安源煤业编号:2022-038

安源煤业集团股份有限公司

关于上海证券交易所对公司2021年年度报告

的信息披露监管工作函的回复公告

本公司董事会及全体董事保证本公告内容不存在任何虚假记载、误导性陈

述或者重大遗漏,并对其内容的真实性、准确性和完整性承担个别及连带责任。

近期,安源煤业集团股份有限公司(以下简称“公司”或“安源煤业”)收到上海证券交易所《关于安源煤业集团股份有限公司2021年年度报告的信息披露监管工作函》(上证公函〔2022〕0340号,以下简称“工作函”),根据工作函的具体要求,公司及年审会计师事务所认真研究逐项分析,现就有关情况回复并公告如下:

一、关于公司贸易业务开展情况。年报显示,2021年,公司总营业收入93.84亿元,其中贸易业务收入74.25亿元,同比增加14.9亿元,增幅25.19%。从主营业务地区来看,江西省外客户业务销售收入达到23.88亿元。本年销售费用中运输费为58.50万元,同比下降38.65%,代垫运费本期发生额为3.70亿元,同比有所下降。请公司补充说明:(1)公司与省外客户开展业务的具体情况、包括省外前五大客户的销售情况、销售模式、结算方式、货物交付方式等,并说明公司是否与省外客户开展煤炭贸易类业务。如是,结合贸易业务开展情况等说明省外业务收入增长的原因及合理性;(2)结合煤炭贸易业务中运费合同的约定,说明公司贸易业务收入规模增幅明显,但运费规模较低、本年自身及代垫运费下降的原因及合理性;(3)结合公司贸易业务的合同条款、经营模式、货物交付制度、

业务实质等情况说明,公司在交易过程中是否取得货物的控制权、承担定价权及相应的风险,是否存在上下游公司受同一控制或存在关联关系情形、收入确认方法选取(总额法、净额法)的合理性。(4)请年审会计师发表意见。

公司回复:

(一)公司与省外客户开展业务的具体情况、包括省外前五大客户的销售情

1况、销售模式、结算方式、货物交付方式等,并说明公司是否与省外客户开展

煤炭贸易类业务。如是,结合贸易业务开展情况等说明省外业务收入增长的原因及合理性。

1.省外客户开展业务的具体情况

2021年,公司省外客户业务销售数量148.41万吨,比2020年减少64.67万吨;实现销售收入23.89亿元,比2020年增加71万元。具体如下表所示:

单位:万吨、万元

2021年2020年比较

项目数量金额数量金额数量金额

1、自产煤8.351054216.2817176-7.93-6634

2、贸易140.06213861196.8205981-56.747880

(1)煤炭46.2346374111.9553938-65.72-7564

(2)焦炭55.7216742084.85152043-29.1315377

(3)焦炭代理38.116738.1167

3、其他1449015665-1175

合计148.41238893213.08238822-64.6771根据上表业务组成分析,省外业务主要包括自产煤销售、煤炭和焦炭(以下简称“煤焦”)贸易、其他运费收入,具体如下:

(1)自产煤:2021年省外自产煤销售收入1.05亿元,比2020年减收6634万元,主要原因:一是自产煤销量减少7.93万吨,减收8366万元;二是自产煤售价上涨207.48元/吨,增收1732万元。

(2)贸易:2021年省外贸易销售收入21.39亿元,比2020年增收0.79亿元,主要原因:一是煤焦贸易量减少94.85万吨,减收8.39亿元,其中:煤炭贸易量减少65.72万吨,减收3.17亿元;焦炭贸易量减少29.13万吨,减收5.22亿元。二是煤焦售价上涨增收9.17亿元,其中:煤炭售价上涨521.31元/吨,增收2.41亿元;焦炭平均售价上涨1212.76元/吨,增收6.76亿元;三是焦炭代理业务增收67万元。

综上数据分析,公司与省外客户开展了煤焦贸易类业务。主要原因是公司长期从事煤炭开采加工和销售业务,煤焦销售早已涉足江西区域的电力、钢铁、化工等市场,有丰富的煤炭和焦炭货源,同时拥有较为充足的煤焦客户,2020年,

2公司制定了“以煤炭产业为基础,以物流贸易为重点,以托管服务为突破,非煤矿山业务为拓展,实现业务多元化发展”的战略目标,为提高市场占有率,增加行业话语权和影响力,做强做优做大煤炭物流贸易产业,近年来,公司立足江西,辐射湖南、湖北、江苏、安徽等周边省份,致力拓展省外市场,通过努力,已与安徽皖煤、淮北矿业、海螺水泥、泰格林纸等省外国有企业进行了煤焦等业务合作。

2021年,能源市场波动最为剧烈的年份,煤焦供求矛盾凸显,煤焦价大幅上涨,公司省外贸易业务收入增长是合理的。

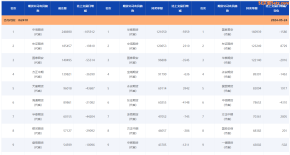

2.省外前五大客户情况

单位:万吨、万元

2021年2020年比较

客户名称数量收入数量收入数量收入安徽长江能源发展

31.5610171531.56101715

有限责任公司

旭阳营销有限公司14.634059614.6340596汉王(厦门)实业

6.59185206.5918520

有限公司淮北矿业集团大榭

4.731012738.553473-33.77-43346

能源化工有限公司湖南鸿沃能源贸易

5.0380334.1533850.884648

有限公司

省外前五大客户具体情况如下:

1.安徽长江能源发展有限责任公司(以下简称“长江能源”):2021年销售

焦炭31.56万吨,销售收入10.17亿元;长江能源属安徽省皖北煤电集团有限责任公司(以下简称“安徽皖煤”)下属国有企业,公司与安徽皖煤有长期稳定的业务关系,长江能源有稳定的客户需求焦炭,公司有稳定的焦炭货源优势和信誉优势,故决定与其开展焦炭贸易。公司根据长江能源的需求,结合上游供应商报价测算贸易利润,确定可以获取一定利润后,拟定贸易方案,经双方协商一致后签订合同。货物通过铁路发运至交货地点,双方对数、质量进行验收,出具结算

3单后办理货权转移手续并结算,一个月内付款。货物交货前,公司能控制货物并

承担货物的保管、损毁、丢失、质量变异、货款回笼等风险。

2.旭阳营销有限公司(以下简称“旭阳营销”):2021年焦炭销售数量为14.63万吨,销售收入为4.06亿元。公司与旭阳营销开展焦炭贸易业务是基于其在焦炭生产和销售领域实力较为突出,有焦炭市场需求且能预付货款。公司有稳定的焦炭货源,故决定与其开展焦炭贸易。公司根据旭阳营销的需求,结合上游供应商报价测算贸易利润,确定可以获取一定利润后,拟定贸易方案,经双方协商一致后签订合同。货物通过铁路发运至终端用户,以终端用户的轨道衡、质量化验单、铁路大票复印件等办理验收手续并结算。货款以期限六个月的银行承兑汇票全额预付。货物交货前,公司能控制货物并承担货物的保管、损毁、丢失、质量变异、货款回笼等风险。

3.汉王(厦门)实业有限公司(以下简称“汉王实业”):2021年焦炭销售

数量为6.59万吨,销售收入为1.85亿元。公司与汉王实业开展焦炭贸易业务是基于其在煤、焦业界经营时间较长,有较宽的销售渠道且能预付货款,公司有稳定的焦炭货源,公司根据汉王实业的需求,结合上游供应商报价测算贸易利润,确定可以获取一定利润后,拟定贸易方案,经双方协商一致后签订合同。货物通过铁路发运至终端用户,货到交货点过磅验收后,办理货权转移交接手续后,完成交货义务;根据过磅验收单、质量报告办理结算。货款以期限六个月的银行承兑汇票全额预付。货物交货前,公司能控制货物并承担货物的保管、损毁、丢失、质量变异、货款回笼等风险。

4.淮北矿业集团大榭能源化工有限公司(以下简称“淮北大榭”):2021年

煤炭销售数量为4.73万吨,销售收入为1.01亿元。淮北大榭属淮北矿业集团下属企业,依托母公司的资源优势,有较宽的销售渠道和稳定的客户。通过交流得知淮北大榭有市场需求时,公司利用自身资源优势,经双方协商达成合作意愿。

公司结合上游供应商的报价测算贸易利润,确定可以获取一定利润后,拟定贸易方案,并与淮北大榭签订合同,在连云港场地交货。交付商品时,双方对交付商品的数、质量进行确认,办理货权转移手续并结算。客户收到公司开具的增值税发票后40天内以现汇方式结清煤款。货物交货前,公司能控制货物并承担货物的保管、损毁、丢失、质量变异、货款回笼等风险。

45.湖南鸿沃能源贸易有限公司(以下简称“湖南鸿沃”):2021年煤炭销售

数量为5.03万吨,销售收入为8033万元。公司与湖南鸿沃开展焦煤贸易业务是基于湖南鸿沃有稳定的下游客户,公司有稳定的焦煤货源,经双方协商达成合作意愿。公司结合上游供应商的报价测算贸易利润,确定可以获取一定利润后,拟定贸易方案,并与湖南鸿沃签订合同。货物通过铁路发运至终端用户,以收货单位的质量报告单、原始磅单等办理结算,30日内以现汇方式结清货款。货物交货前,公司能控制货物并承担货物的保管、损毁、丢失、质量变异、货款回笼等风险。

(二)结合煤炭贸易业务中运费合同的约定,说明公司贸易业务收入规模

增幅明显,但运费规模较低、本年自身及代垫运费下降的原因及合理性。

公司核算的运费包含自身在销售费用列支的运费和转运业务代垫运费,贸易业务产生的运费不影响贸易业务收入规模。主要情况如下:

1.煤炭贸易业务中运费合同的约定

公司贸易业务中运费的约定分为一票结算和两票结算两种方式,其中:

(1)一票结算的业务主要是铁路公司与供应商直接结算,该运费不影响公司贸易业务收入规模,如采购新高焦化、江西宏宇能源发展有限公司(以下简称“宏宇能源”)的焦炭。

(2)两票结算的运费存在以下两种情况:

一是采购生产企业煤炭,运费由供应商集中办理,两票结算,运费发票铁路公司直接开给终端用户,该运费不影响公司贸易业务收入规模,如采购山东能源、淮南矿业煤炭,运费发票直接开给新高焦化。

二是采购上游煤炭,两票结算,运费发票开给公司,该运费影响公司贸易业务收入规模,如采购陕赣公司煤炭。根据《企业会计准则第1号——存货》的相关规定,存货采购成本包括运输费等,该运费计入采购成本。

2.本年自身运费下降的原因及合理性

公司自身运费为销售费用中列支的运输费,主要是生产矿井通过铁路运输方式销售煤炭需支付的铁路专用线服务费,2021年该运费下降的原因是通过铁路运输销售的煤炭数量减少。

3.代垫运费下降的原因及合理性

5公司全资孙公司江西煤炭储备中心有限公司(以下简称“储备中心”)从事

货物中转业务,代垫运费主要是水路转铁路运输业务中的铁路运费由公司代垫,再分别与铁路局和客户结算。2021年代垫运费下降的主要原因是与南昌铁路局九江车务段签订了一口价协议,运价由原基准价上浮7%调整为基准价下浮一定比例减少运费。

(三)结合公司贸易业务的合同条款、经营模式、货物交付制度、业务实

质等情况说明,公司在交易过程中是否取得货物的控制权、承担定价权及相应的风险,是否存在上下游公司受同一控制或存在关联关系情形、收入确认方法选取(总额法、净额法)的合理性。

1.公司贸易业务的主要商品为煤炭和焦炭,其模式有以下四种:

模式一:每年年初与战略客户签订全年供货框架合同,按月组织货源。每月月底客户向公司提供采购申请函,公司受理申请函后,向供应商询价,并测算公司能够获取合理利润后给客户报价,双方协商一致后签订每批次补充协议,约定具体数量、质量、价格和结算方式,以及货物交割后,客户向公司办理结算手续。

与客户签订补充协议后,与供应商签订采购合同,约定采购数量、质量、价格和运输、结算方式等条款。采购合同签订后,公司以预付款或信用形式向供应商支付货款,款到后供应商组织将货物发运到公司指定货场。公司收到货物后与供应商进行数、质量确认并结算,再将货物交予客户并验收结算。与客户结算后,客户一般于次月以银行承兑汇票或现汇方式支付公司货款。公司在货物交付客户前,能控制货物并承担货物的保管、损毁、丢失、质量变异、货款回笼等风险。此类客户主要有新钢集团、新高焦化、宏宇能源等客户。

模式二:根据客户对外发出的采购招标公告,参与客户竞标。利用公司多年来在煤炭市场的信息网络寻找合适的供货商,向供应商询价,测算出公司能够获取合理利润的报价,进行投标。中标后,与供应商签订采购合同,约定合同要素,其中数、质量以供应商为准,采购价格随行就市。另与客户签订销售合同,约定合同要素,其中数、质量以客户为准,按中标价执行。合同签订后,公司向供应商预付货款,组织发运,货到公司指定交货地点后,与供应商进行数、质量确认并结算,再将货物交予客户,与客户进行数、质量确认并结算。与客户结算后,客户一般于次月以银行承兑汇票或现汇方式支付公司货款。我司承担了货物的保

6管、损毁、丢失、数、质量变异、价格波动、货款回笼等风险。此类模式的主要

客户有晶昊盐化、泰格林纸、海螺水泥、新余钢铁等。

模式三:公司利用在煤炭市场多年的信息资源,对有货源的供应商,公司寻找下游客户;对有市场需求的客户,为其寻找货源。公司根据上游供应商或下游客户的报价,测算贸易利润,拟定贸易方案,经双方协商一致后签订购销合同。

采购合同签订后,供应商或公司组织将货物发运到公司指定货场,公司收到货物后与供应商进行数、质量确认并结算,结算后以银行承兑汇票或现汇方式支付供应商货款;销售合同签订后,公司将货物发运到客户指定货场,双方确认或由双方指定第三方检测机构进行数、质量验收,验收合格后双方办理结算,结算后客户一般于次月以银行承兑汇票或现汇方式支付货款。公司在货物交付客户前,能控制货物并承担货物的保管、损毁、丢失、质量变异、货款回笼等风险。此类客户主要有长江能源、旭阳营销、汉王实业、锦睿贸易、湖南鸿沃等。

模式四:为了提高公司市场占有率和行业影响力,公司进行了部分焦炭贸易,分别与供应商和客户签订购销合同,约定采购数量、质量、价格和运输、结算方式等条款;货物由供应商发往客户指定地点,三方同时进行货物验收并结算,公司收到客户货款后再向供应商支付采购款。在此贸易过程中,公司仅赚取适当差价,未实际控制货物,也未承担货物的保管、损毁、丢失、质量变异、价格变化、货款回笼等风险。此类客户主要有江苏运销。

2.贸易业务是否存在上下游公司受同一控制或存在关联关系情形

报告期内,公司开展的贸易业务不存在上下游受同一控制或存在关联关系情形。

3.收入确认方法选取的合理性

根据《企业会计准则第14号——收入》第三十四条企业应当根据其在向客

户转让商品前是否拥有对该商品的控制权,来判断其从事交易时的身份是主要责任人还是代理人。企业在向客户转让商品前能够控制该商品的,该企业为主要责任人,应当按照已收或应收对价总额确认收入;否则,该企业为代理人,应当按照预期有权收取的佣金或手续费的金额确认收入,该金额应当按照已收或应收对价总额扣除应支付给其他相关方的价款后的净额,或者按照既定的佣金金额或比例等确定。

7公司在具体判断向客户转让商品前是否拥有对该商品的控制权时,考虑了包

括合同的法律形式并且综合考虑所有相关事实和情况,这些事实和情况包括:(1)公司承担向客户转让商品的主要责任,确保商品的规格满足客户的要求。(2)公司在转让商品之前承担了该商品的存货风险。公司在与客户订立合同之前已经购买了特定商品,公司将商品销售给客户之后,客户有权要求向本公司退货。(3)公司有权自主决定所交易商品的价格。销售给最终客户的价格由公司自主决定。

根据上述收入确认原则,公司按照模式一、二、三开展的贸易业务,符合按总额法确认收入。模式四应按净额法确认收入。2021年公司开展贸易业务收入

74.25亿元,其中:按总额法确认的收入74.23亿元;按净额法确认的收入167.1万元。

年审会计师回复意见:

公司对(1)与省外客户开展业务的具体情况等说明,省外业务收入增长的原因及合理性的分析。(2)运费合同的约定情况说明,本年自身及代垫运费下降的原因及合理性的分析。以及对(3)贸易业务的合同条款等情况的说明。情况属实,符合公司实际经营情况,具有合理性。公司对上述相关问题的回复中与财务报告相关的信息,与我们执行公司财务报表审计过程中了解的相关情况没有重大不一致。

二、主要客户及供应商情况。年报显示,公司主要客户中,长江能源为本年

新增前五大客户之一,实现销售额10.17亿元,占年度销售总额的10.83%。此外,报告期内公司第一大客户和第一大供应商均为关联方新高焦化,销售金额为

21.68亿元,占年度销售总额比例的23.11%,采购金额为23.94元,占年度采购

总额比例的33.44%。请公司补充披露:(1)公司与长江能源、新高焦化分别开展业务情况,包括近3年交易金额、产品名称、销售或采购价格、销售或采购量、定价政策、收入确认政策、信用政策、期末应收账款及应付账款余额;(2)结合

公司与长江能源业务开展情况说明销售额明显增加的原因及合理性;(3)分析说

明公司第一大客户和第一大供应商均为新高焦化的原因及合理性,相关交易是否具备商业实质,收入和成本确认是否符合会计准则;(4)新高焦化与上市公司是否存在其他业务往来,是否与公司控股股东及其关联方存在业务往来或大额资金往来,是否存在关联交易非关联化的情形;(5)请年审会计师说明针对营业收入

8和营业成本实施的审计程序、获取的审计证据,并对以上事项发表意见。

公司回复:

(一)与长江能源、新高焦化分别开展业务情况,包括近3年交易金额、产品名称、销售或采购价格、销售或采购量、定价政策、收入确认政策、信用

政策、期末应收账款及应付账款余额。

客户新高焦化近三年业务开展情况年度201920202021产品名称煤炭煤炭煤炭

销售量(万吨)124.87139.67132.32

销售价格(元/吨)1189.741033.771638.84

交易金额(万元)148563144386216845定价政策市场议价市场议价市场议价收入确认政策总额法总额法总额法信用政策1个月1个月1个月

期末应收账款余额(万元)157831327417183供应商新高焦化近三年业务开展情况年度201920202021产品名称焦炭焦炭焦炭

采购量(万吨)78.4984.0785.85

采购价格(元/吨)1803.231823.952788.55

交易金额(万元)141538153348239393定价政策市场议价市场议价市场议价信用政策1个月1个月1个月

期末应付账款余额(万元)---客户长江能源近三年业务开展情况年份201920202021产品焦炭焦炭焦炭

9销售量(万吨)--31.56

销售价格(元/吨)--3222.64

交易金额(万元)--101715.17

定价政策--市场议价

收入确认政策--总额法

信用政策--1个月

期末应收账款余额(万元)---57.53

(二)结合公司与长江能源业务开展情况说明销售额明显增加的原因及合理性。

长江能源成立于2007年,长期从事煤炭贸易,母公司安徽皖煤为大型煤炭生产国有企业,年产量近两千万吨且拥有丰富的市场上下游资源。2017年开始,公司与安徽皖煤洽谈煤炭采购业务,近三年采购安徽皖煤所属公司自产煤近22万吨,与其他所属公司开展煤焦贸易业务42万吨。随着业务的深入开展,长江能源了解到公司与新高焦化等几家大型焦炭生产企业拥有长期合作协议,在江西省煤炭供需格局中拥有较为突出的地位,双方就包括贸易业务在内深度合作达成共识。经过多次沟通洽谈,公司与长江能源在焦炭贸易业务达成合作,并签订合同。

(三)分析说明公司第一大客户和第一大供应商均为新高焦化的原因及合理性,相关交易是否具备商业实质,收入和成本确认是否符合会计准则。

2016年以来公司就一直是新高焦化的主要供货商和客户与其建立了长期

战略合作伙伴关系,具体业务模式如下:

1.向新高焦化销售煤炭:公司在收到新高焦化的供货需求后,组织向上游生

产厂矿及其他经销商进行询价,报给新高焦化后,确定可以获取一定利润后拟定贸易方案,签订合同,并约定:如果交付产品未达到约定的数、质量标准,新高焦化有权拒绝接收货物或双方协商降价处理。公司根据上游厂商的报价测算贸易利润,按照利润最大化的原则从公司确定的供应商采购新高焦化需求的焦煤并运输送到新高焦化指定的货场,对当期货物数、质量验收合格后予以结算。因公司了解新高焦化的生产工艺,并且与其建立了良好的合作关系,公司会根据新高焦化的工艺提前组织货源供货,该货物也可销售给其他客户,新高焦化为公司提

10供货场作为交付产品的交货地点,公司派驻现场管理人员管理货场。公司在货物

交付新高焦化前,能控制货物并承担货物的保管、损毁、丢失、质量变异、新高焦化拒收货物导致降价或另行销售、货款回笼等风险。

2.向新高焦化采购焦炭:公司长期以来从事煤焦贸易,拥有较多需求焦炭的客户,为进一步深入合作,公司采购新高焦化生产的焦炭产品销售给省内、外有需求的用户。公司在采购焦炭后,能控制货物并承担货物的保管、损毁、丢失、货款回笼等风险。

上述业务在货物交付前,公司均能控制货物并承担货物的相关风险,具备商业实质,符合收入、成本确认要求。

(四)新高焦化与上市公司是否存在其他业务往来,是否与公司控股股东

及其关联方存在业务往来或大额资金往来,是否存在关联交易非关联化的情形。

新高焦化与公司所属全资子公司江西煤业集团有限责任公司的丰城电力分公司存在电气试验业务;与公司控股股东所属全资子公司江西丰矿集团有限公司存在零星采购业务和因业务需要的大额资金往来;公司与新高焦化不存在关联交易非关联化的情形。

年审会计师回复意见:

公司对(1)公司与长江能源、新高焦化分别开展业务情况的说明。(2)公司与长江能源业务开展情况说明销售额明显增加的原因及合理性的说明。(3)公

司第一大客户和第一大供应商均为新高焦化的原因及合理性的分析。以及对(4)

新高焦化与上市公司其他业务往来等的说明。情况属实,符合公司实际经营情况,具有合理性。公司对上述相关问题的回复中与财务报告相关的信息,与我们执行公司财务报表审计过程中了解的相关情况没有重大不一致。

(一)针对营业收入确认,执行的主要审计程序如下:

1.对收入确认相关内部控制的设计和运行有效性进行了评估和测试;

2.将本期的营业收入、重要产品的毛利率与上期进行比较,分析产品销售的

结构、价格、销量变动是否异常,并分析异常变动的原因;

3.检查销售合同,判断履约义务构成和控制权转移时点,以评价收入的确认

条件、方法是否符合企业会计准则,前后期是否一致;关注周期性、偶然性的收入是否符合既定的收入确认原则、方法;

114.对收入执行截止测试,确认收入是否计入正确的会计期间;

5.检查与营业收入相关的信息是否已在财务报表中作出恰当列报;

6.对主要客户实施走访程序。

获取的审计证据:销售合同、物流运输相关单据、销售发票、结算单据、销

售回款银行回单、期后收款银行回单、对客户的询证函确认回函、对客户的访谈记录。

(二)针对营业成本,执行的主要审计程序如下:

1.对成本确认相关内部控制的设计和运行有效性进行了评估和测试;

2.检查与供应商签订的采购合同,了解主要合同条款或条件,分析采购单价

变动情况;

3.进行采购测试、付款测试及期后付款情况检查;

4.复核各月营业成本计算过程;

5.检查与营业成本相关的信息是否已在财务报表中作出恰当列报;

6.对主要供应商实施走访程序。

获取的审计证据:各月成本计算表、主要采购合同及验收单据、采购发票、

结算单据、采购付款银行回单、期后付款银行回单、对供应商的询证函确认回函、对供应商的访谈记录。

三、关于应收账款坏账准备计提情况。年报显示,公司本年归母净利润0.55亿元,应收账款账面余额9.67亿元,累计坏账准备计提4.21亿元。其中,对大连恒达动力石油化工有限公司(以下简称“大连恒达”)应收款项计提坏账准备

1.04亿元,计提比例达到80%。公开信息显示,储备中心前期诉大连恒达动力石

油化工有限公司等买卖合同纠纷案,被告应付储备中心1.31亿元。2017年,法院一审判决储备中心胜诉。2021年大连恒达公司还款23万元。此外,公司对萍乡焦化有限责任公司(以下简称“萍乡焦化”)应收款项计提坏账准备3911.74万元,计提比例达到55.42%,计提理由为已停产且账龄长。(1)结合大连恒达财务状况、实际债务偿付能力、以前年度坏账准备计提情况、诉讼目前进展情况,

2020年-2021年应收款项回款数额较少等情况说明以前年度对大连恒达坏账准

备计提的充分性、本年坏账准备计提比例的合理性;(2)结合萍乡焦化目前实际

经营情况、财务状况、2020年-2021年应收款项回款情况等说明公司本年对萍乡

12焦化计提坏账准备的充分性及合理性;(3)补充说明是否通过存在控制应收款项

坏账准备计提金额调节利润等情形。(4)请年审会计师发表意见。

公司回复:

(一)结合大连恒达财务状况、实际债务偿付能力、以前年度坏账准备计

提情况、诉讼目前进展情况,2020年-2021年应收款项回款数额较少等情况说明以前年度对大连恒达坏账准备计提的充分性、本年坏账准备计提比例的合理性。

2012年5月至2014年8月,储备中心与大连恒达开展燃料油购销业务,储

备中心依约向大连恒达供货,大连恒达未如约付清货款,应付储备中心货款

13729万元。景德镇景禹新能源开发有限公司、景德镇大成房地产开发有限公

司、崇礼县新兴矿业有限责任公司、浮梁县龙鑫土石方开发有限公司、景德镇中南投资集团有限公司及上述5公司实际控制人张黎祖自愿为其所欠货款提供担保。至2019年末,经多次催收收回货款650万元,应收货款13079万元。

1.大连恒达财务状况、实际债务偿付能力

经查询大连恒达工商信息,显示该公司已吊销。

目前,江西省高院判决由相关单位和个人承担连带担保责任,并已查封或冻结如下资产:

(1)查封新兴矿业土地使用权面积5120平方米。

(2)查封浮梁县龙鑫土石方开发有限公司位于浮梁县洪源镇商业土地两宗,一是浮国用(2010)第187号宗地,面积53460.8平方米经江西省国有土地和矿权交易网官网查询,参照2021年商业用地成交信息资料,该地块折合土地估值2.12亿元,与2020年度估值持平;二是浮国用(2014)第37号宗地,面积133135.6平方米,经江西省国有土地和矿权交易网官网查询,参照2021年商业用地成交信息资料,该地块折合土地估值5.22亿元,与2020年度估值持平。

(3)查封实际控制人张黎祖持有的中南投资集团有限公司51%股权。

(4)查封中南投资集团有限公司持有浮梁县龙鑫土石方开发有限公司等六

家公司股权,分别为:一是持有浮梁县龙鑫土石方开发有限公司89.29%的股权;

二是持有富锦动力物资有限公司100%的股权;三是持有大成房地产开发有限公

司100%的股权;四是持有得力财务咨询有限公司100%的股权;五是持有景禹新

13能源开发有限公司97%的股权;六是持有查封崇礼新兴矿业股份950万元的出资额。

(5)查封“中南御花园”一期已办理预售许可证可预售的房产除已网签备

案9套、2套已签协议抵押的用于保障农民工工资的房产共11套外,共查封43套(其中储备中心首封27套、景德镇中院查封拍卖的10套、昌江区法院查封6套);同时,查封被执行人龙鑫土石方公司名下浮国用(2014)第37号地块除上述网签和抵押担保的11套房产对应的土地外的其他土地。

2.以前年度坏账准备计提情况

2018年,根据《企业会计准则第22号——金融工具确认和计量》(2006)

的相关规定,我公司以实际损失法为基础,对应收大连恒达货款采用按账龄分析法计提坏账准备10463.45万元。判断依据:一是2017年江西省高院一审判决我方胜诉,大连恒达支付储备中心本金13079.3万元及利息,景禹新能源等6个单位及业务实际控制人张黎祖承担连带担保责任;二是有效查封浮梁县龙鑫土

石方开发有限公司位于浮梁县洪源镇土地面积53460.8平方米和133135.6平方米;三是有效查封崇礼县新兴矿业于崇礼区面积5120平方米的土地使用权,土地证号2075(张家口市国土资源局首封),查封期限:2017年1月11日-2020年1月10日。

2019年至2021年,根据《企业会计准则第22号——金融工具确认和计量》

(2017)的相关规定,我公司以预期信用损失为基础,结合上述查封和冻结资产

预计可变现价值判断,公司对大连恒达的坏账准备计提充分。

3.诉讼进展情况

2017年4月江西省高院作出(2016)赣民初36号民事判决:大连恒达支

付储备中心本金13079.3万元及利息,景禹新能源等6个单位及业务实际控制人张黎祖承担连带担保责任。对方不服上诉至最高院,10月底与该案的有关被告进行协商,初步达成和解意向,有关被告向最高院递交了撤回上诉申请。2017年12月,最高院作出裁定,准许撤诉,判决生效。2019年1月拟定了中南御花园房地产项目销售款项分配清偿协议,2月21日大部分债权人在清偿协议上已签字确认,仍有2家单位未签字。2019年5月7日债权人施均进通过司法拍卖取得10套房屋所有权。5月27-28日储备中心对中南御花园项目一期相关土地

14和房产再次查封。8月12日,省高院执行法官赴景德镇对大连恒达债务担保方

龙鑫土石方公司浮国用(2010)第187号地块,53460.8㎡的土地及张黎祖、景德镇中南投资集团有限公司持有的六家公司的股权进行了续封。2020年1月省高院对河北新兴矿业股权以及土地进行了续封。2020年收到还款74万元,2021年收到还款23万元。

(二)结合萍乡焦化目前实际经营情况、财务状况、2020年-2021年应收款项回款情况等说明公司本年对萍乡焦化计提坏账准备的充分性及合理性。

截至2021年末,公司应收萍乡焦化货款7058.5万元,已计提坏账准备

3911.74万元,主要依据:

1.萍乡焦化目前实际经营情况、财务状况

萍乡焦化曾是控股股东江西省能源集团有限公司(以下简称“江能集团”)

全资子公司中煤科技的控股子公司,中煤科技对萍乡焦化持股66.67%。2017年

12月,因环保无法达标等原因停业关闭,2019年末,萍乡焦化账面资产总额5453万元,负债总额3.36亿元,净资产-2.82亿元。于2020年5月进入破产清算,目前仍在清算中。

2.2020年-2021年应收款项回款情况

截至2019年底,公司对萍乡焦化应收款项共11636万元。江能集团按照对萍乡焦化的持股比例66.67%承诺清偿7630.03万元,分三年清偿,其中前两年分别清偿30%、第三年清偿40%。2020年和2021年公司共收到江能集团偿还萍乡焦化债务4580万元。

通过上述分析,控股股东按照清偿承诺金额予以还款,公司对萍乡焦化坏账准备计提充分。

(三)补充说明是否通过存在控制应收款项坏账准备计提金额调节利润等情形。

公司根据《企业会计准则第22号——金融工具准则确认和计量》对年限较

长的应收款项已全额计提了坏账准备,对正常的应收款项已按预期信用损失法计提了坏账准备。不存在通过控制应收款项坏账准备计提金额调节利润等情形。

年审会计师回复意见:

公司对(1)大连恒达财务状况、实际债务偿付能力的说明,以前年度坏账

15准备计提情况,诉讼目前进展情况的说明。对大连恒达坏账准备计提的充分性、合理性的说明。(2)萍乡焦化目前实际经营情况、财务状况,2020年-2021年应收款项回款情况,对萍乡焦化计提坏账准备的说明。以及对(3)是否通过存在控制应收款项坏账准备计提金额调节利润等情形的说明。相关坏账准备计提充分,不存在控制应收款项坏账准备计提金额调节利润的情形。

四、关于主力矿井资产减值情况。年报显示,公司对各项资产拟计提资产减

值准备总额为-2898.9万元,其中:计提应收款项坏账准备-4226.02万元,存货跌价准备230.2万元固定资产减值准1096.92万元。报告期内,公司主力矿井山西煤矿、尚庄煤矿均发生安全事故。安源煤矿、曲江公司、尚庄煤矿、山西煤矿、流舍煤矿等5对生产矿井实施临时停产。请公司:(1)列表说明公司目前在产矿井实际情况,包括地质条件、可采储量、可采年限、剩余可采年限、年产量等,并说明生产状况本年是否发生变化;(2)结合公司无形资产、固定资产、在建工程等减值计提测试过程及减值准备计提情况,说明公司主力矿井是否发生减值,减值准备计提情况是否符合《企业会计准则第8号——减值准备》等相关规定。(3)请年审会计师发表意见。

公司回复:

(一)列表说明公司目前在产矿井实际情况,包括地质条件、可采储量、可

采年限、剩余可采年限、年产量等,并说明生产状况本年是否发生变化。

单位:万吨、年、万吨/年剩余剩余年产量地质水文地瓦斯保有储核定名称可采服务20192021条件质类型等级量能力2020年储量年限年年

小计150419387241187.0172.8157.2安源低瓦

复杂复杂2489126410.87853.756.951.5煤矿斯煤与曲江极复

中等瓦斯7602533063.56055.152.038.4公司杂突出

16煤与

尚庄极复

简单瓦斯2279156126.04026.221.532.3煤矿杂突出山西极复低瓦

中等105348310.43326.423.718.7煤矿杂斯流舍极复低瓦

中等161874917.83025.618.616.3煤矿杂斯

通过上表数据分析,公司在产矿井地质构造复杂,同时面临顶板、瓦斯、水患、火灾、煤尘、地温、地压等自然灾害。近年来,矿井生产条件未有明显转变。

公司始终坚持“两个至上”、坚持“安全第一、预防为主”的原则,不断加大安全投入,夯实安全生产基础,提升安全生产标准水平,但随着产业标准和安全监管要求进一步提高,对煤矿均衡稳定生产产生一定影响,煤炭产量下降。

(二)结合公司无形资产、固定资产、在建工程(以下简称“长期资产”)

等减值计提测试过程及减值准备计提情况,说明公司主力矿井是否发生减值,减值准备计提情况是否符合《企业会计准则第8号——减值准备》等相关规定。

1.在产矿井长期资产减值准备计提情况

单位:万元项目安源煤矿曲江公司尚庄煤矿新洛煤矿小计

一、固定资产

1.期初账面价值439511428795673127547271108

其中:减值准备11048395981542

2.本期发生额856961761663197418382

其中:减值准备-14-14

3.期末账面价值525201490555839429521289490

其中:减值准备11034395981528

二、在建工程

1.期初账面价值52823388518154532

其中:减值准备

2.本期发生额-528-528

其中:减值准备

173.期末账面价值23388518154004

其中:减值准备

三、无形资产

1.期初账面价值3904101226360379024176

其中:减值准备

2.本期发生额-263-592-371-271-1497

其中:减值准备

3.期末账面价值364195305989351922679

其中:减值准备

2021年末,公司在产矿井已计提长期资产减值准备1528万元,其中2021年度未计提。

2.长期资产减值计提测试过程

根据《企业会计准则第8号--资产减值》等相关规定,企业应当在资产负债表日判断资产是否存在可能发生减值的迹象。资产存在减值迹象的,应当估计其可收回金额。可收回金额应当根据资产的公允价值减去处置费用后的净额与资产预计未来现金流量的现值两者之间较高者确定。可收回金额的计量结果表明,资产的可收回金额低于其账面价值的,应当将资产的账面价值减记至可收回金额,减记的金额确认为资产减值损失,计入当期损益,同时计提相应的资产减值准备。

按照企业会计准则规定,公司于每年末对长期资产进行盘点和减值测试。

(1)资产盘点

公司每年年末由资产管理和财务等部门人员实施全面清查盘点,盘点结束后由资产管理部门汇总出具资产盘点表,经审核后报送给企业负责人。如发现盘盈、盘亏、毁损等情况,归口管理部门立即查明原因,分清责任,提出处理意见。对盘亏资产财务部按规定对资产进行核销处理,对损毁待报废资产及时处置或计提资产减值损失。

(2)减值迹象的判定。

报告期,未发现资产市价大幅度下跌、经营环境发生重大变化对企业产生不利影响、资产可回收金额大幅度降低等资产可能已经发生减值的迹象。如果按照资产预计未来现金流量进行减值测试,通过对报告期产品的销量和毛利情况,结合历史数据测算如下。

18单位:万吨、万元

项目2021年2020年2019年

1.商品煤销量142.0155.0189.9

2.自产煤收入139352108251137231

3.自产煤毛利391881959734803

4.净利润19531931018653

通过上表经营数据分析,公司5对在产矿井2021年实现营业收入13.94亿元,比2020年增加3.11亿元,比2019年增加2121万元;2021年实现净利润

1.95亿元,比2020年增加1.02亿元,比2019年增加879万元。按照报告期的

经营情况测算,结合5对在产矿井剩余可采储量9387万吨,剩余服务年限均在

10年以上,公司判断相关资产能在未来持续产生现金流量。报告期内在产矿井

长期资产未出现减值迹象,减值准备计提充分。

年审会计师回复意见:

公司对(1)在产矿井实际情况的说明,生产状况本年是否发生变化的说明。

以及对(2)在产矿井长期资产减值准备计提情况和计提测试过程的说明,情况属实。公司对上述相关问题的回复中与财务报告相关的信息,与我们执行公司财务报表审计过程中了解的相关情况没有重大不一致。公司本期固定资产、在建工程、无形资产减值准备的计提在所有重大方面符合《企业会计准则》的相关规定。

五、关于公司债务情况。年报显示,公司资产负债率92.87%,处于行业内较高水平。公司期末总资产79.12亿元,总负债73.47亿元,其中流动负债60.27亿元,短期借款28.90亿元。期末货币资金12.18亿元,其中9.28亿元所有权受限。请公司补充披露:(1)结合公司目前的债务结构、资金受限情况、短期偿债能力和2021年度的还款情况等,说明是否符合前期偿债计划进度,公司是否仍存在潜在债务风险,如存在,请予以充分提示;(2)公司拟采取的改善债务结构、缓解债务压力的措施。

公司回复:

(一)结合公司目前的债务结构、资金受限情况、短期偿债能力和2021年

度的还款情况等,说明是否符合前期偿债计划进度,公司是否仍存在潜在债务风险,如存在,请予以充分提示。

19截止2022年一季度末,公司有息负债46.94亿元,其中:一年内到期的短

期借款32.56亿元、长期借款12.50亿元、江能集团财务资助1.88亿元。公司目前有息负债主要以短期负债为主。账面货币资金9.69亿元,剔除各类保证金和专项资金,实际可动用资金2.42亿元。2021年公司均按合同约定全额还款,未出现逾期还款等债务违约情形。

为防范债务风险,保障资金稳定运行,公司根据偿债安排、经营预算和投资预算等情况制定了年度资金预算,已经董事会和股东大会审议通过,同时江投集团和江能集团为公司提供必要的融资担保支持,在矿井稳定生产经营的情况下,公司将积极采取措施有效防控潜在债务风险。

(二)公司拟采取的改善债务结构、缓解债务压力的措施。

为改善债务结构、缓解债务压力,公司采取的措施主要有:一是稳定现有煤矿生产经营,通过加强经营管理,提升企业经济效益,增强企业融资能力,增加资金流入,缓解债务压力。二是加强与金融机构沟通,稳定存量融资,缓解资金周转压力。三是多渠道多方式筹措长期资金,改善债务结构,缓解短期偿债压力。

特此公告。

安源煤业集团股份有限公司董事会

2022年5月20日

20 |

|

|

5e天资,互联天下资讯!

|

|

|

|

|

|

|

提升卡

提升卡 置顶卡

置顶卡 QQ好友和群

QQ好友和群 QQ空间

QQ空间

I

I