成为注册用户,每天转文章赚钱!

您需要 登录 才可以下载或查看,没有账号?立即注册

x

中准会计师事务所(特殊普通合伙)

ZhongzhunCertifiedPublicAccountants

问询函专项说明

深圳证券交易所:

由嘉寓控股股份公司(以下简称嘉寓股份)转来的《关于对嘉寓控股股份公司询函中需要我们说明的财务事项进行了审慎核查,现汇报说明如下:

一、问题1.回函显示,你公司合同资产前十大项目期末余额合计1.96亿元,

占全部合同资产期末余额的14.65%,已计提减值准备0.36亿元。多个项目客户存

在被列为失信被执行人情况,且部分客户已被申请破产重整,但你公司仍参照一年

期应收账款预期信用损失率(约5%)计提减值准备。从单个项目看,台州天盛中心

幕墙工程项目客户为台州天盛置业有限公司(以下简称“台州天盛”),项目合同

于2017年5月18日签订,约定于2019年6月8日完工,项目完工进度为72%,合

同资产期末余额5,542.02万元,累计计提减值准备271.56万元,该项目已完工未

结算的原因系合同范围变更、结算进度放缓。盛京金融广场幕墙B1标段工程项目客

27日签订,约定完工日期为2019年7月31日,项目完工进度为70%,合同资产期

末余额1,384.67万元,累计计提减值准备67.85万元。沈阳东北总部基地二期12、

15区门窗幕墙、斜屋面工程项目客户为沈阳东北总部基地开发建设有限公司(以下

简称“总部基地”),项目合同于2011年8月16日签订,完工进度为99%,合同

资产期末余额1,167.47万元,累计计提减值准备57.21万元,该项目未办理结算,

你公司已起诉。根据公开资料,台州天盛、辽宁京丰、总部基地均是失信被执行人

且被限制高消费,2022年均存在多个终本案件,台州天盛已于2022年被申请破产重整。

(5)会计师在回函中称已对债务人长期未履行偿债义务的情况进行检查,未见

异常,认为已对公司合同资产减值计提获取了充分适当的审计证据。请会计师逐一

说明对上述三个项目中相关客户的信用风险的评价情况,相关客户信用风险是否存

1

在异常,如不存在,请说明判断依据,如存在,请说明相关减值准备是否计提充分。

会计师回复:

(一)针对台州天盛中心幕墙工程项目,我们实施信用风险评价工作主要有:

1、查阅嘉寓股份与台州天盛置业有限公司项目相关协议文件,了解项目整体情况,询问相关人员合同长期未执行完毕的原因;

2、了解管理层对项目经营决策的意图及应对措施,获取嘉寓股份与台州天盛置

业有限公司签订的关于将应付剩余工程款纳入椒江区政府关于台州天盛项目纾困工作小组资金统筹付款范围内的三方协议;

3、了解台州天盛置业有限公司破产重整情况,询问管理层对项目进展跟踪情况及项目后续管理措施;

4、了解管理层与台州天盛置业有限公司资产管理人的债权沟通情况,并与公司管理层讨论该项目回款的保障情况。

我们认为:公司已经向破产重整管理人提交了该项目的结算书,因该项目情况

复杂,体量较大,根据相关法律法规公司建筑工程款享有优先受偿权,相关债权及合同资产回收的确定性较强,不存在减值准备计提不充分的情形。

(二)针对盛京金融广场幕墙B1标段工程项目,我们实施信用风险评价工作主要有:

1、查阅嘉寓股份与辽宁京丰置业有限公司项目相关协议文件,了解项目整体情况,询问相关人员项目未按合同约定时限执行的原因;

2、了解辽宁京丰置业有限公司经营情况及诉讼情况,对施工项目整体建筑面积及周边房价等进行初步判断;

3、与管理层讨论项目后续履行的具体措施。

根据项目合同约定:本项目由嘉寓股份向总包中建二局开票,中建二局在每次

收到甲方款项后,须于3个自然日(法定假日顺延)内全数向嘉寓股份支付所收到

2

的甲方按合同支付的各笔款项。考虑到中建二局的资信状况,我们认为:尽管甲方

存在失信被执行情况,信用风险存在异常,但根据相关法律法规公司对建筑工程款

享有优先受偿权,我们结合该在建工程周边建筑的售价情况判断,相关债权及合同资产回收的确定性较强,不存在减值准备计提不充分的情形。

(三)沈阳东北总部基地二期12、15区门窗幕墙、斜屋面工程项目,我们实施信用风险评价工作主要有:

1、获取了项目合同、法院判决书、查封房产的评估报告;

2、与管理层讨论项目后续履行的具体措施。

我们认为:该项目客户信用风险虽存在异常,公司已取得法院判决书并向法院

申请了强制执行,根据评估公司2022年出具的司法评估报告,已查封待售的2套不

动产建筑面积共计2127.88平方米,评估总价1249万元,查封的另2套不动产虽未

评估,但与已评估不动产位置、房屋结构类似,该项目涉及的合同资产为1,167.47万

元,评估价格可以覆盖合同资产的金额,相关债权及合同资产回收的确定性较强,不存在减值准备计提不充分的情形。

二、问题2.回函显示,你公司作为被告且单个涉案金额超过1,000万的未决诉

讼金额合计4.97亿元,累计确认预计负债0.27亿元。你公司对部分诉讼未计提预

计负债,原因系应付账款及其他应付款金额可以覆盖本息。请逐项列示与前述诉讼

事项相关的业务开展情况、对应形成的应付账款及其他应付款金额、如你公司败诉

应赔付相关款项的会计处理,说明你公司判断应付账款及其他应付款金额可以覆盖本息而未计提预计负债的合理性。请会计师核查并发表明确意见。

会计师回复:

我们获取了上述未决讼诉的起诉状,了解涉诉案件的业务背景,取得了案件后

续的法律判决书,并与管理层进行了充分讨论,在重新评估了涉诉案件赔偿的最佳

估计数后,我们认为与上述未决诉讼有关的事项已经在公司账面的应付账款或其他应付款记录,金额可以覆盖原告诉讼的金额。

三、问题3.回函显示,你公司合同履约成本账面价值前十大项目中,台州天盛

3

中心幕墙工程项目和温岭中骏宝龙广场项目门窗工程项目对应合同履约成本期末账

面价值分别为1,497.53万元、676.76万元,2022年未确认收入并结转成本。结合前文所述,你公司台州天盛中心幕墙工程项目尚有合同资产5,542.02万元。

(1)请说明台州天盛中心幕墙工程2022年未确认收入的原因,项目执行是否

存在重大不利因素,并结合项目客户台州天盛被申请破产、被列为失信被执行人且

被限制高消费、存在多个终本案件的实际情况,进一步说明你公司判断有关该项目

的合同履约成本预期可收回的具体依据,是否存在减值准备计提不充分的情形。请会计师核查并发表明确意见。

会计师回复:

针对台州天盛项目,我们获取了台州天盛与嘉寓股份签订的关于将应付剩余工

议,查询了台州天盛置业有限公司破产重整的进度,并与公司管理层讨论了该项目

后续履行、项目回款保障等。我们认为:公司已经向破产重整管理人提交了该项目

的结算书,因该项目情况复杂,体量较大,根据相关法律法规公司建筑工程款享有

优先受偿权,相关债权及合同资产回收的确定性较强,不存在减值准备计提不充分的情形。

(2)请说明温岭中骏宝龙广场项目2022年未确认收入的原因,项目执行是否

存在重大不利因素,并结合业主方名称、经营情况、资信情况、该项目合同具体内

容及履约进度,进一步说明已投入的合同履约成本预期是否可收回,相关减值准备计提是否充分。请会计师核查并发表明确意见。

会计师回复:

我们获取了温岭中骏宝龙广场项目的合同及后续的补充协议,核查了该项目确

认收入及回款的相关资料,根据整体情况判断,该项目的合同履约成本预期可以收回,减值准备计提充分。

四、问题4.回函显示,你公司2022年对控股股东嘉寓集团的光伏产业链销售

收入约14亿元,全部来源于阜新光伏电站、朝阳风电及武威光伏电站三个项目。阜

新光伏电站项目合同金额8.3亿元,主要供应商为中国能源建设集团天津电力建设

有限公司,分包金额约为6.75亿元。截至报告期末,该电站已并网发电。截至2023

4

年5月18日,该电站的甲方阜新嘉新洁能科技有限公司的股权已转让给其他第三

方。根据你公司向我部报备的《嘉寓阜新 70MW 光伏电站项目PC总承包合同(标段

一)》,发包人为阜新嘉新洁能科技有限公司(你公司控股股东控制的其他企业),

承包人为辽宁嘉寓建筑节能科技有限公司(你公司子公司),合同承包范围包括但

不限于“全部前期手续办理、土地及林业手续办理、不动产产权证的办理、光伏场

区(含围栏)至220KV升压站35KV进线端的PC 总承包的所有组件、设备及物资采

购供应、建安施工、调试试验、生产准备、工程验收、试运行、生产准备、技术服

务等实现全过程的总承包,包括:全部组件、设备及材料的采购、运输、保管、安

装、调试试验;安全文明施工;建筑及安装工程施工(包括施工辅助设施);项目

管理、技术服务及技术培训、工程资料编制、调试试验、试运行、并网发电、竣工

验收、质量保修期质保服务PC总承包工程”。根据你公司向我部报备的《嘉寓阜新

70MW 光伏电站项目专业施工合同(标段一)》,发包人为辽宁嘉寓建筑节能科技有

限公司,承包人为中国能源建设集团天津电力建设有限公司(以下简称“天津电力”),

合同承包范围包括但不限于“全部前期手续办理、土地及林业手续办理、不动产产

权证的办理、光伏场区(含围栏)至220KV升压站35KV进线端的专业施工合同的所

有组件(甲指乙供)、设备及物资采购供应、建安施工、调试试验、生产准备、工

程验收、试运行、生产准备、技术服务等实现全过程的总承包义务的专业施工,包

括:全部组件(甲指乙供)、设备及材料的采购、运输、保管、安装、调试试验;

安全文明施工;建筑及安装工程施工(包括施工辅助设施);项目管理、技术服务

及技术培训、工程资料编制、调试试验、试运行、并网发电、竣工验收、质量保修

期质保服务专业施工工程合同”,除前述合同承包范围的约定外,两份合同在“承

包人负责为发包人取得、进行包括但不限于以下具体内容”部分约定的具体条款也基本一致。

(2)结合问题(1)的回复及具体业务模式、合同约定条款等,说明你公司收

入确认的具体方法是否与业务实质、风险承担的具体情况相符,是否符合企业会计准则的规定。请会计师核查并发表意见。

会计师回复:

我们获取了电站建设项目与有关客户及供应商签署的相关合同,以确认嘉寓股

份应履行的合同义务及相关风险,通过获取项目管理制度、访谈客户、供应商及公

5

司项目经理,了解项目的过程管理,并对合同的履约情况及风险承担进行复核。

我们认为,根据相关法律的规定,与发包人之间签订的施工总承包合同中主要

责任人依然是嘉寓股份,作为项目的总承包方,工程质量、安全生产、工期等问题

向发包人承担首要责任的义务人,统筹负责项目设计、产品供应、施工等各环节工

作的开展及验收,收入确认符合《企业会计准则》的规定。

五、问题5.回函显示,报告期内你公司光伏产业链实现收入前十大合同中业主

方为你公司控股股东下属公司的有九个,累计合同金额35.55亿元,累计确认收入

14,68亿元。2022年就前述关联销售已确认收入14.05亿元,且截至2022年末无

应收账款及合同资产。辽宁朝阳嘉寓龙城75MW风电场PC项目业主方和项目总包方

均为朝阳嘉寓洁能科技有限公司。

(2)请会计师核查上市公司有关上述九个光伏项目的回款资金到账情况及后

续流转情况,说明核查的具体程序及结论,就项目回款是否回流至控股股东及其关

13

联方发表明确意见。

会计师回复:

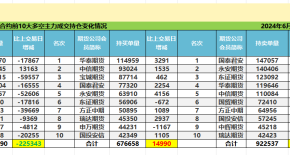

我们获取了项目的甲方请款资料、供应商的付款资料、每笔回款的银行单据

委托收款函、委托付款函,经整理,截至2022年末,上述光伏项目通过银行汇款/银

行承兑汇票累计回款269,206.08万元,累计确认收入146,846.51万元,累计付款至专业

施工方金额167,621.00万元,为履约累计付新能源基地建设及设备款金额8,860.60万元,

各项目具体数据情况如下表:

经核查,与上述光伏项目相关的资金收支未见异常。

6

我们核查了实施上述光伏项目的子公司(辽宁嘉寓建筑节能科技有限公司、徐

州嘉寓光能科技有限公司)收取项目款后,资金流入控股股东、嘉寓股份及子公司的情况发现:

1、辽宁嘉寓建筑节能有限公司为阜新光伏200MW项目及朝阳风电150MW项目的

EPC总承包方,审计期间,辽宁嘉寓建筑节能有限公司累计付款嘉寓股份及子公司金

额67,824万元,我们无法核实嘉寓股份及子公司收到的款项是否来源于该项目,也无法核实嘉寓股份及子公司收到这些款项的后续流向。

2、徐州嘉寓光能科技有限公司为古浪光伏360MW项目的EPC总承包方,审计期间,

徐州嘉寓光能科技有限公司累计付款控股股东及其关联方金额6.000万元,用于偿还

前欠借款,累计付款嘉寓股份及子公司金额39,199万元,我们无法核实上述支出的款项是否来源于该项目,也无法核实嘉寓股份及子公司收到这些款项的后续流向。

六、问题6.回函显示,你公司报告期内光热业务实现收入前十大合同中彰武县

暖项目(以下简称“阜蒙光热”)合同金额分别为2.4亿元、12.48亿元,签订时

间分别为2021年8月6日、2021年7月30日,约定工期分别为84天、820天,

截至2022年末的履约进度分别为25.22%、7.95%,应收账款及合同资产期末余额均

为0。古浪县海子滩镇谭家井村收缩居住点清洁能源取暖建设项目(以下简称“谭在2022年12月下旬且履约进度比例较高。

(1)请结合光热业务按履约进度确认收入的时点及具体收入确认凭据、合同约

定的结算安排、已实际收款金额及时点,分别说明彰武光热项目、阜蒙光热项目实

施进度较慢的原因,项目实施是否存在重大不利因素,项目相关收入及应收账款、

合同资产确认是否与合同约定一致,是否符合企业会计准则的规定,并报备全部回

款凭证。请会计师核查前述项目的收入确认的时点、金额是否准确、确认依据是否

充分,项目全部回款是否真实,应收账款、合同资产期末余额均为零是否符合实际情况,说明核查过程及结论。

会计师回复:

该项目合同约定履约标的为2021年至2023年光热+清洁取暖项目,合同约定项目

7

分3个年度实施,属于按某一时段履行的履约义务。根据新收入准则相关规定:对于

在某一时段履行的履约义务,企业应当在该段时间内按照履约进度确认收入。上述

两个项目的履约进度可依据安装完成验收确认的农户总数占合同总户数的比例确认

合同的履约进度,进而实现收入的确认。因此我们认为嘉寓股份在安装完成后确认收入的时点是恰当的。

我们查阅了相关合同及彰武县光热+项目甲方主体变更补充协议,获取了甲方的

完工率确认单及本期完成安装的全部用户验收单。截至2022年末,上述两个项目累

计安装15,230户,累计确认收入14,396.15万元。根据资产负债表日累计安装完成户数

除以项目总安装户数乘以项目合同额,再减以前年度确认的收入金额,重新计算了

本期确认的收入金额,复核企业本期账载收入金额,差异较小,未见异常,我们认为嘉寓股份的收入确认依据充分,收入确认金额可以认定。

我们查阅了项目记账凭证、银行回单、项目款申请资料等回款相关资料,截至

2022年末,上述两个项目通过银行汇款方式累计回款21,456.18万元,其中:预付款

18,536,63万元,含阜新蒙古族自治县县域经济发展与招商服务中心预付款12,540.14万

元,阜新市彰武草原生态产业发展有限公司预付款5,996.49万元;进度款2,919.55万元,

含阜新蒙古族自治县县域经济发展与招商服务中心进度款1,490.55万元,阜新市彰武

草原生态产业发展有限公司进度款1,355.00万元,彰武县农业发展服务中心进度款

74.00万元(该款项由彰武县人力资源和社会保障事务服务中心农民工工资保证金账

户代付)。经检查,项目回款均来源于合同交易方,项目回款真实,合同结算收款情况未见异常,结算收款事项可以确认。

截至资产负债表日,由于被安装对象确户进度缓慢、安装模式受限等因素影响,

项目实际安装完成数量与合同约定各年度实施数量差异较大,致使上述两个项目依

据合同结算条款约定已收款未施工金额为5,329.80万元,其中:阜蒙县光热+项目收款

未施工金额3,971.12万元,彰武县光热+项目收款未施工金额1,358.68万元,在合同负

债及其他流动负债科目中列报。由于已安装完成并经验收确认的客户全部进行了结

算,同时确认了收入,故合同资产余额为零,又因存在甲方预付款项,故应收账款

余额为零。结合项目盘点、完工量确认单复核、项目业主/监理访谈等程序,我们确

8

认项目应收账款、合同资产期末余额均为零符合实际情况。

我们认为:嘉寓股份光热项目的收入确认依据充分,确认时点恰当,收入金额

正确,已办理结算的部分符合收入确认条件,合同资产为零符合实际情况,期末存在预收款项,应收账款期末余额为零符合实际情况。

专此说明,请予察核。

中准会计师事务所(特殊普通合伙)

所)

二〇二三年六月二十日

主题词:嘉寓控股股份公司的年报问询函

地址:北京市海淀区首体南路22号楼4层邮编:100044电话:010-88356126

Add:4th Floor,No.22,Shouti South Road,Haidian District,BeijingPostalcode:100044Tel:010-88356126

9 |

|

提升卡

提升卡 置顶卡

置顶卡 QQ好友和群

QQ好友和群 QQ空间

QQ空间

I

I