成为注册用户,每天转文章赚钱!

您需要 登录 才可以下载或查看,没有账号?立即注册

x

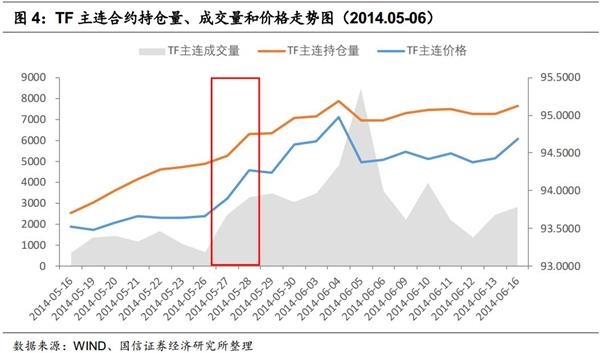

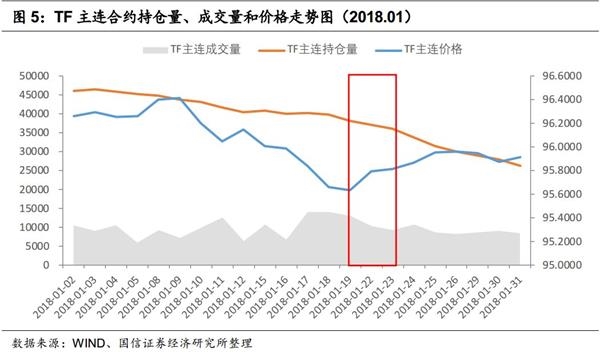

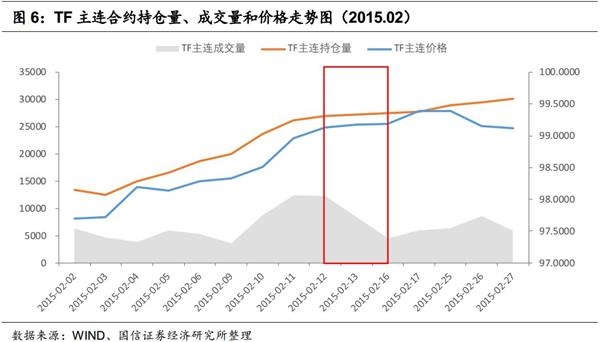

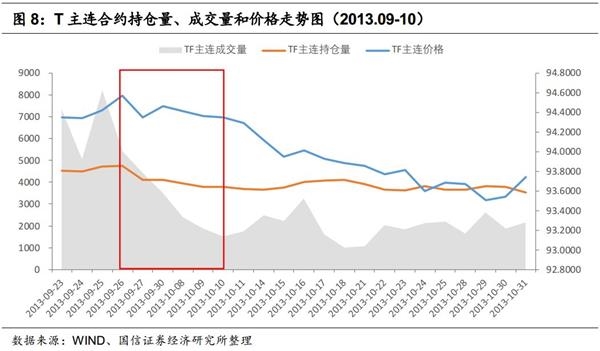

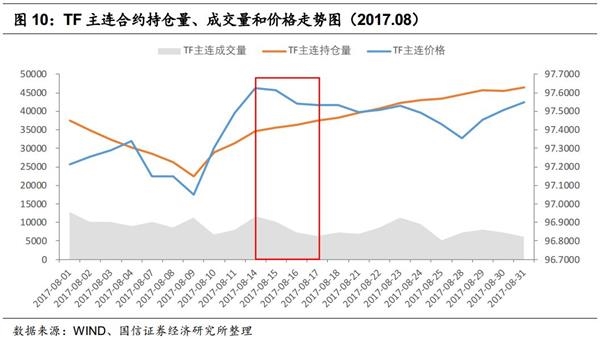

持仓量指标是期现货的重要区别之一,其是期货市场上独有的量能指标,它代表着持有者对后市的态度。本文对国债期货持仓量的分析主要是从以下两个角度出发:(1)分析历史上期货持仓量的中长期变化趋势;(2)将持仓量与成交量、价格结合起来分析期货市场在短期内的变化。 一、期货合约持仓量的历史变化情况 由于TF合约和T合约推出时间不同;而且它们所代表的期限也不相同,所以其展示出来的持仓量变化亦有所不同。我们将国债期货自推出以来的持仓量变化大致划分为五个阶段。 (1)2013.09-2015.04:这一时期,国债期货市场上仅存在TF合约(T合约于2015.03.20推出),2013年9月6日,TF合约推出之后,随着国债期货市场逐渐成熟,市场参与者逐渐增多,TF合约的持仓量在这一期间一直处于加速上升的状态中。 (2)2015.04-2016.03:这一期间,TF和T合约持仓量的变化基本上保持一致。两者的持仓量均出现先下降后上升的现象。其中,持仓量下降的原因主要有三点:1.TF1512合约可交割券范围开始适用4-5.25年的新规,部分TF1509上的投资者会选择T1509合约或者平仓离场;2。原先持有长债而只能在TF合约上交易的投资者转移至T合约;3.T合约正处于从1509向1512合约移仓的过程中,其持仓量会出现明显下行。 (3)2016.03-2017.04:该期间,TF和T合约的持仓量表现分化,其中,TF主连合约的持仓量不断下降,而T主连合约的持仓量却在不断上升。我们认为主要原因有两点:1.T主连合约持仓量上升的原因主要在于:10年国债现券和国开债相较5年国债现券和国开债流动性更高,大部分的投资者更倾向于选择T合约而不是TF合约;2。由于TF合约成交出现偏热的迹象,5年期国债期货合约平今仓免收手续费的规定于2015.12.01调整为每手手续费3元,相比之下,投资者自然更偏爱免收手续费的T合约。 (4)2017.04-2017.10:这一期间,TF合约持仓量一反常态并不断上行;而T合约持仓量则是先稳定后上升。我们认为主要原因有三点:1。国债期货的IRR水平较高,在9月底甚至达到了5%的水平,远高于同期同业存单收益率;2。国债收益率曲线极度平坦,期货曲线交易盛行;3。债市上多空双方分歧不断加大。 (5)2017.10-至今:自2017年10月以来,国债期货持仓量不断下行,特别是五年期期货合约的持仓量下行极为明显。我们认为主要原因有:1。期货的IRR水平下降明显,利用期货进行期现套利的投资者不断减少;2。剔除旧券的新规在1812合约上实施,国债期货合约又存在旧券交割的现象且TF合约更为明显,投资者的持仓意愿下降;3。国债期货的曲线交易热度有所下降。  二、怎样利用持仓量指标辅助期货交易 相比持仓量的长期趋势来说,期货持仓量在短期内的变化更容易引起投资者的关注。在分析期货持仓量对其价格的影响时,我们更多地着眼于持仓量在短时期的变化。举例来说,在2017年8-9月,当时TF主连合约持仓量由4万手上升至6.5万手左右;T主连合约持仓量由4.5万手上升至7.5万手左右,市场普遍认为期货合约持仓量的大幅上升存在这两个方面的原因:(1)国债收益率曲线极度平坦,期货曲线交易盛行;(2)国债期货的IRR水平较高。 但债市在10月份莫名其妙的情绪杀跌不禁让我们联想到国债期货持仓量在8-9月份的大幅上行。具体来看,我们可以发现期货价格当时基本维持横盘震荡,而横盘期间持仓量的持续增加往往意味着大行情的产生,市场在10月开始下跌之后,前期大量积累的多头头寸止损离场,“多杀多”局面的上演导致了市场在10月的恐慌性下跌。  结合上述例子,在期货持仓量研究中,我们往往将它与成交量和价格一同考虑。由于持仓量、成交量和价格的变化均可以划分为上升、下降和不变三种情况,但这样形成的分析组合有3*3*3=27种之多,因此我们只考虑三种指标出现上升和下降的情况。这样,持仓量、价格和成交量三者的组合就大大缩减为只有八种。具体来看: (1)成交量增加,持仓量增加,价格上涨。该组合表示市场成交活跃,多方力量大于空方力量,虽然多空双方都在增仓,但新进入的多方多为主动增仓,这表明看多者对债市后续的上涨较为乐观。在这一组合下,债市上涨动力较大,短期内价格仍可能继续上涨。  (2)成交量减少,持仓量减少,价格上涨。这一组合表示多空观望气氛浓厚,两方均减少了交易,持仓量减少而价格上涨,说明是期货空方认输,开始主动回补平仓(即买入对冲)推升价格。空方虽主动平仓,但其较为理性,没有急迫性而是寻求理想价格,因此债市多为缓慢上涨,且出现持续性上涨的概率较大。  (3)成交量增加,持仓量减少,价格上涨。与上一组合一致,该组合表示空方主动平仓,但成交量相较却是出现了上升。如果这一现象出现在底部,其特征往往是债市出现小幅上涨,因为价格下跌到底部,空方心态较好,而多方情绪较弱,并不会立刻抬升价格。若出现在顶部,则表明空头止损行为明显,追着价格平,而多头只是在高位挂单被动平仓,多方主动打压力量相对较小,债市从而表现出大幅上涨特征,而这一情况往往发生在一段行情中继的过程中,债市后续下跌的概率较大。 近期,这一组合在国债期货市场上上演了两次,分别是2018年3月23日和2018年4月28日,债市于这两天均出现大幅上涨,大量空方止损离场,债市随后均出现了震荡下跌的走势。 (4)成交量减少,持仓量增加,价格上涨。这一组合表示多空双方观望气氛浓厚,双方均减少了交易,持仓量增加而价格上涨,表明期货多方主动开仓行为明显。多方虽对债市后续表现较为乐观,但交易意愿不足同样表明多方把握并不大,债市后续虽也会出现上涨,但上涨概率可能不及第一种组合。  (5)成交量增加,持仓量增加,价格下跌。这一组合下,多空双方均增加了仓位,但空方主动性增仓行为较明显。这也表明空方态度相较多方坚决,其对债市后续继续下跌的把握较大;同时多方不愿认输,也在低位被动式增仓。因此,在这一组合出现后,如果债市反应过度,价格短期下跌幅度过大,就会引发多方加大筹码以及短线投机者介入,再叠加空方的止盈离场,债市在这一情况下出现V型反转的概率较大。  (6)成交量减少,持仓量减少,价格下跌。该组合表明多空双方均减少了交易而倾向观望,但多方在主动平仓。成交量减少显示多方平仓较为理性,没有急迫性而是寻求理想价格,因此债市多为平缓下跌,且出现持续性下跌的概率较大。  (7)成交量增加,持仓量减少,价格下跌。该组合显示多空双方交易兴趣较浓,但空方不愿意继续增仓,而持仓量减少和价格下跌显示多方急于平仓,多方止损行为明显。因此,在价格大幅下跌后,一旦持仓量出现增加则显示多方开始重新介入,价格出现反弹的概率较大。  (8)成交量减少,持仓量增加,价格下跌。该组合表明多空双方均减少了交易而倾向观望,但空方主动加仓相对明显。这说明空方对后市继续下跌的把握并不大,债市后续虽也会出现下跌,但下跌的概率可能不及第五种组合。作者:董德志 来源:国信证券

为了方便交流期货技术、增强盘口阅读能力、提高风控自律能力,鸿福分别组建了黑色、农产品、能化、有色贵金属期货交流群! 各微信群内任何人的分析分享及本文分析预期都仅做参考,不构成任何投资实战操作建议,若据此交易,盈亏自负、风险自担。 欲申请加入**群的期友,请加鴻福微信号:LLZ0537,注明申请加入**群,名额有限,满员截止,勿怪!

|

提升卡

提升卡 置顶卡

置顶卡 QQ好友和群

QQ好友和群 QQ空间

QQ空间

I

I