成为注册用户,每天转文章赚钱!

您需要 登录 才可以下载或查看,没有账号?立即注册

x

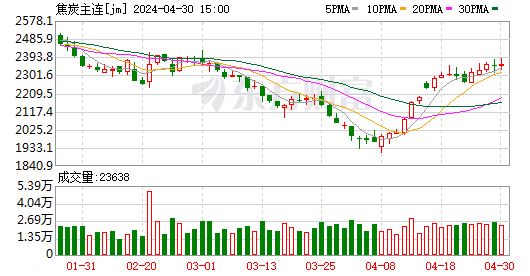

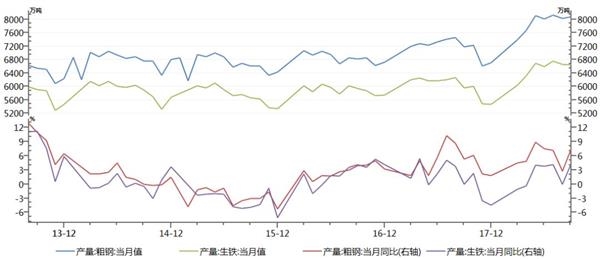

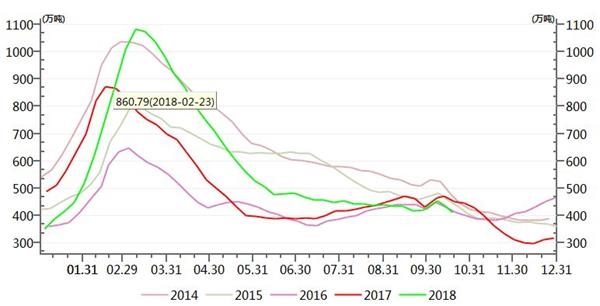

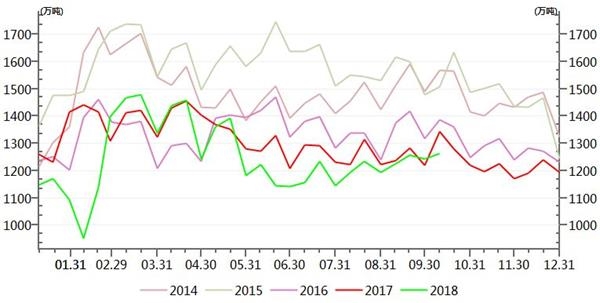

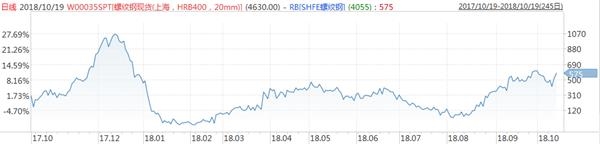

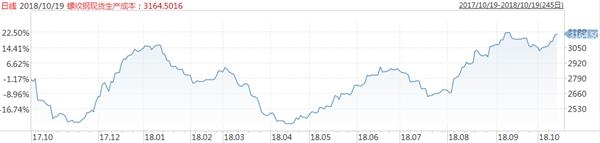

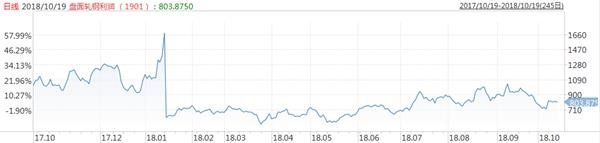

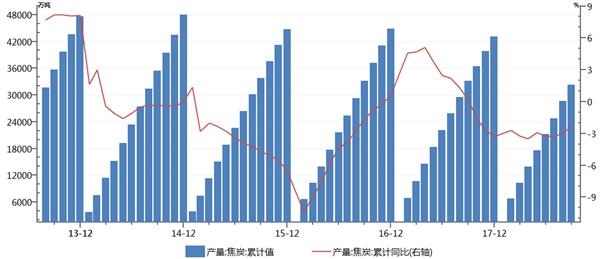

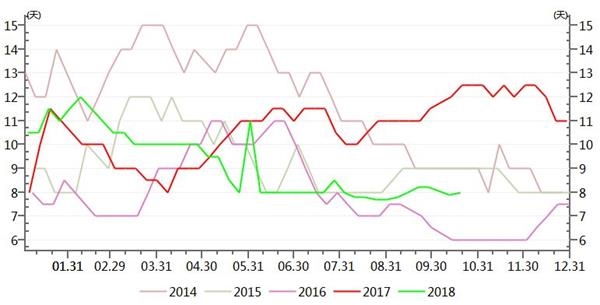

一、本周回顾 本周螺纹开盘4108,收盘4055,本周最高4220,最低4054,下跌30点,跌幅0.73%。持仓量274(+14)万手,周成交量2059(+92)万手。螺纹钢反弹后回落。 图1-1:螺纹1901合约本周走势  图1-2:焦炭1901合约本周走势" style="border: 1px solid rgb(209, 209, 209); padding: 3px; margin-top: 5px; margin-bottom: 5px;"> 图1-2:焦炭1901合约本周走势" style="border: 1px solid rgb(209, 209, 209); padding: 3px; margin-top: 5px; margin-bottom: 5px;">数据来源:Wind,神华研究院 本周焦炭开盘2536,收盘2353.5,本周最高2553.5,最低2345,下跌134.0点,跌幅5.39%。持仓量37.9(-2.5)万手,周成交量379(+49)万手。 图1-2:焦炭1901合约本周走势 、  图2-1:重点钢企旬日均粗钢产量" style="border: 1px solid rgb(209, 209, 209); padding: 3px; margin-top: 5px; margin-bottom: 5px;"> 图2-1:重点钢企旬日均粗钢产量" style="border: 1px solid rgb(209, 209, 209); padding: 3px; margin-top: 5px; margin-bottom: 5px;">数据来源:Wind,神华研究院 二、钢材供需分析 2.1供应分析 1。产能与产量 图2-1:重点钢企旬日均粗钢产量  图2-2:月度粗钢、生铁产量与同比增速" style="border: 1px solid rgb(209, 209, 209); padding: 3px; margin-top: 5px; margin-bottom: 5px;"> 图2-2:月度粗钢、生铁产量与同比增速" style="border: 1px solid rgb(209, 209, 209); padding: 3px; margin-top: 5px; margin-bottom: 5px;">数据来源:Wind,神华研究院 据中钢协统计数据显示10月上旬钢协会员旬日均粗钢产量198.74万吨,环比增加0.13%。 图2-2:月度粗钢、生铁产量与同比增速  图2-3:螺纹钢社会库存" style="border: 1px solid rgb(209, 209, 209); padding: 3px; margin-top: 5px; margin-bottom: 5px;"> 图2-3:螺纹钢社会库存" style="border: 1px solid rgb(209, 209, 209); padding: 3px; margin-top: 5px; margin-bottom: 5px;">数据来源:Wind,神华研究院 据国家统计局,中国9月粗钢产量8085万吨,同比增长7.5%;9月生铁产量6638万吨,同比增长4.4%。 2.2需求分析 1。地产基建需求 中国1-9月房地产开发投资同比增9.9%,1-8月增速为10.1%;商品房销售面积同比增2.9%,1-8月增速为4.0%。 2。成交与库存状况 图2-3:螺纹钢社会库存  图2-4:重点钢企钢材库存" style="border: 1px solid rgb(209, 209, 209); padding: 3px; margin-top: 5px; margin-bottom: 5px;"> 图2-4:重点钢企钢材库存" style="border: 1px solid rgb(209, 209, 209); padding: 3px; margin-top: 5px; margin-bottom: 5px;">数据来源:Wind,神华研究院 10月18日35个主要城市螺纹库存,本周411.58万吨,周环比减少27.94万吨。 图2-4:重点钢企钢材库存  图2-5:螺纹钢基差" style="border: 1px solid rgb(209, 209, 209); padding: 3px; margin-top: 5px; margin-bottom: 5px;"> 图2-5:螺纹钢基差" style="border: 1px solid rgb(209, 209, 209); padding: 3px; margin-top: 5px; margin-bottom: 5px;">数据来源:Wind,神华研究院 截至10月上旬末,会员钢铁企业钢材库存量1261.9万吨,比上一旬增加19.4万吨,增幅1.56%。 2.3期现价差与成本分析 1。期现基差 图2-5:螺纹钢基差  图2-6:螺纹钢现货生产成本" style="border: 1px solid rgb(209, 209, 209); padding: 3px; margin-top: 5px; margin-bottom: 5px;"> 图2-6:螺纹钢现货生产成本" style="border: 1px solid rgb(209, 209, 209); padding: 3px; margin-top: 5px; margin-bottom: 5px;">数据来源:Wind,神华研究院 10月12日,螺纹钢基差为575元/吨,环比上周增加91元/吨,基差接近今年最高水平。 2。生产成本 图2-6:螺纹钢现货生产成本  图2-7:螺纹钢盘面吨钢利润" style="border: 1px solid rgb(209, 209, 209); padding: 3px; margin-top: 5px; margin-bottom: 5px;"> 图2-7:螺纹钢盘面吨钢利润" style="border: 1px solid rgb(209, 209, 209); padding: 3px; margin-top: 5px; margin-bottom: 5px;">数据来源:Wind,神华研究院 10月19日。螺纹钢现货生产成本3164元/吨,环比上升113元/吨,生产成本处于今年最高水平附近。 3。盘面利润 图2-7:螺纹钢盘面吨钢利润  图3-1:焦炭累计产量与同比增长" style="border: 1px solid rgb(209, 209, 209); padding: 3px; margin-top: 5px; margin-bottom: 5px;"> 图3-1:焦炭累计产量与同比增长" style="border: 1px solid rgb(209, 209, 209); padding: 3px; margin-top: 5px; margin-bottom: 5px;">数据来源:Wind,神华研究院 10月19日,螺纹钢盘面吨钢利润为803元/吨,环比上周增加81元/吨,盘面利润有所回升,但仍处于近半年平均水平。 三、焦炭供需分析 3.1焦炭月度产量 图3-1:焦炭累计产量与同比增长  图3-2:大型钢厂焦炭平均可用天数" style="border: 1px solid rgb(209, 209, 209); padding: 3px; margin-top: 5px; margin-bottom: 5px;"> 图3-2:大型钢厂焦炭平均可用天数" style="border: 1px solid rgb(209, 209, 209); padding: 3px; margin-top: 5px; margin-bottom: 5px;">数据来源:Wind,神华研究院 2018年1-9月累计生产焦炭232291.00万吨,同比减少2.3%。 3.2焦炭需求 图3-2:大型钢厂焦炭平均可用天数  图3-3:焦炭港口库存" style="border: 1px solid rgb(209, 209, 209); padding: 3px; margin-top: 5px; margin-bottom: 5px;"> 图3-3:焦炭港口库存" style="border: 1px solid rgb(209, 209, 209); padding: 3px; margin-top: 5px; margin-bottom: 5px;">数据来源:Wind,神华研究院 截至2018年10月12日,大型钢厂焦炭平均可用天数为8.0天,比上期增加0.1天,平均可用天数为今年较低水平。 3.3焦炭库存 图3-3:焦炭港口库存  数据来源:Wind,神华研究院 截至2018年10月19日,焦炭四大港口库存合计为243.6万吨,周环比减少0.4万吨。四大焦炭港口库存为近5年同期最低水平。 四、总结 在供应方面, 10月上旬钢协会员旬日均粗钢产量198.74万吨,环比增加0.13%。;在需求方面,近期螺纹需求较强,10月18日螺纹社会库存411.58万吨,社会库存下降明显,10月上旬钢厂库存1261.9万吨,钢厂库存环比增加1.56%;唐山冬季限产比例确定,对钢铁行业限产幅度小于去年。 当前吨钢成本维持高位,吨钢利润保持稳定,螺纹基差维持高位。远期螺纹受淡季叠加限产放松造成螺纹远月偏弱,基差高达575元/吨,淡季预期已在RB1901上充分体现,在现货未大幅下跌情形下,RB1901合约下降空间有限。预计螺纹后市维持宽幅震荡。对于焦炭,预期采暖季焦化开工率受限产影响较大,运输环节在采暖季易发生“公转铁”造成的运力紧张。近期焦炭港口库存维持低位,钢厂和焦化厂焦炭库存均维持低位,预计后市焦炭依然大概率上行。 操作策略:RB1901合约在4200空单持有,J1901合约在2350多单持有。(文章来源:神华期货) 鸿福期货技术分享群,为群友提供主要期货品种的盘前(中)专业技术分析参考服务!申请加入该群的期友,请加鴻福微信号:LLZ0537,在缴纳季度管理费后,拉入技术分享群!名额有限,满员截止!

|  [复制链接]

[复制链接]

提升卡

提升卡 置顶卡

置顶卡 QQ好友和群

QQ好友和群 QQ空间

QQ空间

I

I