成为注册用户,每天转文章赚钱!

您需要 登录 才可以下载或查看,没有账号?立即注册

x

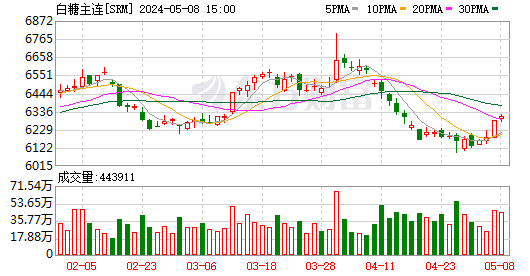

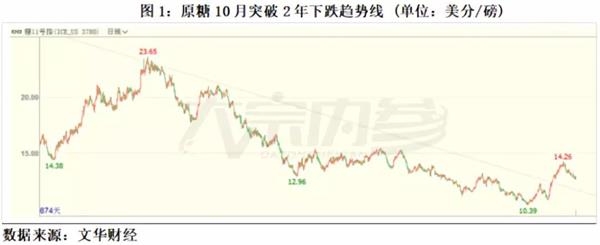

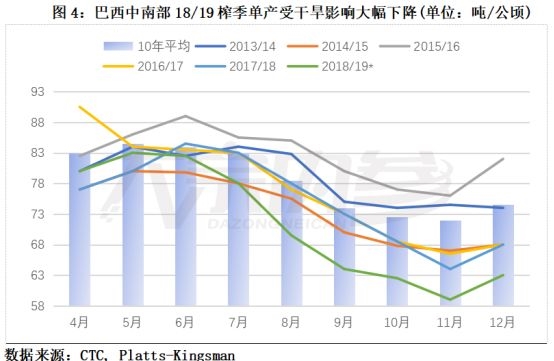

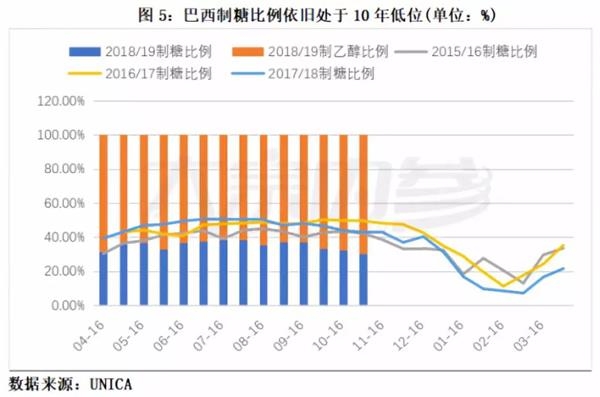

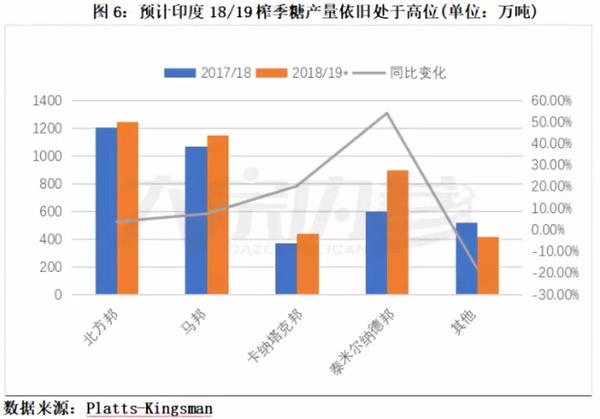

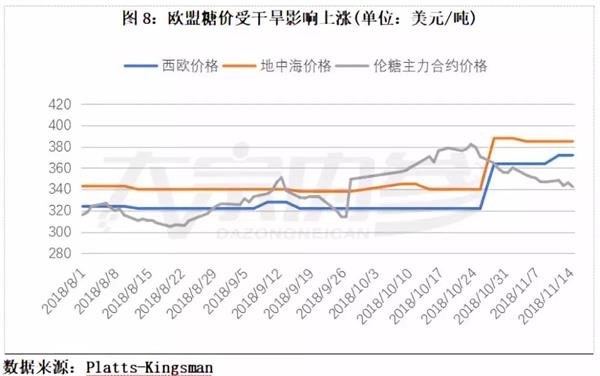

核心观点 1、2018/19榨季全球糖市供需仍显示过剩。 2、干旱不利天气对巴西、印度、欧盟等主产国造成影响。 3、印度出台政策补贴出口有成效,但可能会受到物流影响。 4、宏观经济因素汇率、原油等对国际糖价影响不容小觑。 10-11月国内外期、现市场走势回顾 国际原糖自2016年底开始的两年下跌趋势线,在刚刚过去的10月份被有效突破。主产国基本面随着糖产量预估的减少而发生改变,市场看法已由空转向多。基本面的利多叠加强劲雷亚尔汇率及看涨技术面引发期待已久的空头平仓,原糖主力合约3月猛涨至14.24美分/磅,为18年3月以来最高水平。但在月底的时候,市场就已经出现严重超买现象,看起来像进行回调修正,也确实在11月初的时候,国际市场就出现了回落。受此影响,国内白糖期、现市场也在10月份出现一波200点左右的反弹。  从9月27日开始,虽然巴西和印度的基本面因素一直是价格的决定因素,但推动价格上涨最显著因素是雷亚尔汇率。过去30天内,糖价每日变动与雷亚尔/美元汇率之间的相关性为-0.95,达到近乎完美的负相关(图2)。  供求因素分析 国内市场 11月,各主产区陆续公布新榨季甘蔗收购价格,甘蔗价格直接影响成本,广西甘蔗价格490元/吨较去年500元/吨有小幅下调,这意味着边际成本下降,对糖价影响偏负面,且在此蔗价下,广西制糖成本均高于目前白糖市场价格(图3)。  国际市场 1巴西 在4月24日至10月26日期间,巴西的总降水量比平均水平低10.5%。自9月中旬以来,情况有所改善,当时该指数的偏离均值为- 44%。雨水中断了18/19榨季末期的甘蔗收获,但将有利于下一季收获的甘蔗。干旱天气对单产有重大影响,5月份单产达到峰值82.8吨/公顷,9月份骤降至64.8吨/公顷。在4月1日至10月1日期间,单产下降3.3吨/公顷,至76.1吨/公顷。预计2018/19榨季的平均单产为71.4吨/公顷,低于上个榨季的75.7吨/公顷。由于单产下降,以及糖厂停榨的进度和考虑到10月末11月初的大雨天气,各机构都对2018/19榨季巴西的糖产量预估进行了调整,Platts-kingsman将巴西中南部的糖产量由之前的2862万吨下调至2681万吨(图4)。  11月初,巴西中南部的制糖比例进一步降低了1.95个百分点,至35.65%,但如果下雨的话将继续下降。近20年最低制糖比例是在1997/98年榨季的33.7%(当时甘蔗压榨量为2.49亿吨),而最大制糖比例的榨季为2002-03榨季的49.8%(当时甘蔗压榨2.7亿吨)。近10年数据中,2008/09榨季的最低制糖比例为39.55%(当时甘蔗压榨量为5.03亿吨),而2018/19榨季的平均制糖比例预计为35.65%(甘蔗压榨量5.67亿吨)(图5)。  2印度 Platts-Kingsman预计2018/19榨季,印度糖产量为3360万吨,同比增长4.4%。最近出现的风险可能使这个数字下降。马邦和卡纳塔克邦北部的干旱天气和虫害可能导致减产150至200万吨糖。很大程度上取决于东北季风(10 - 12月),这可能有助于恢复宿根、单产和糖分回复。 西南季风(6 - 9月)期间的降雨量比长期正常均值低9.3%。主要的甘蔗种植州都很少降雨:马邦(较长期均值低8.1%),北卡纳塔克邦(较长期均值低29.3%),北方邦东部(较长期均值低14.8%)。马邦和卡纳塔克邦北部地区分布不均,雨量稀少,容易发生鼠患。另外,由于在2017/18榨季的延长,宿根蔗几乎没有时间恢复。马邦和北卡纳塔克邦部分地区的虫害问题导致许多甘蔗枯萎,这将导致单产下降,但10 - 12月的季风减弱可能会部分抵消损失。10月份原糖价格的上涨帮助印度出口更好地与国际市场接轨。 印度北方邦和马邦约占印度糖产量的70%,2017/18榨季两个邦的产量约为3220万吨。北方邦由于自6月以来的干旱期,甘蔗的平均高度比去年降低了10%。不过由于新品种的扩种,单产提高,预计北方邦2018/19榨季产量在1200- 1250万吨的范围内,较2017/18榨季的1205万吨略增长。目前仍需密切关注西南季风对印度带来降雨的影响(图6)。  3泰国 由于2017/18榨季的甘蔗价格较低,预计泰国2018/19榨季的甘蔗压榨量为1.32亿吨,较上年减少2%。糖产量为1420万吨,如果天气仍然有利,有上升潜力。原糖价格低迷导致2017/18榨季甘蔗价格下跌,至912泰铢/吨(约27.10美元/吨),同比下跌16%。泰国原糖在2018年以创纪录的速度出口:泰国与巴西到印尼的运费/关税差价为220-240点,创历史新高。2017/18榨季,泰国出口500万吨,比2016/17年多200万吨。其中,仅印尼就进口120万吨。2018年,印尼的三家炼厂从免税制度中退出,导致更多的泰国糖流入印尼。过去三年里,这些炼厂一直免税进口巴西原糖。在2018/19榨季,预计印度低品质白糖离岸价为320- 325美元/吨,比泰国高品质糖升水伦糖12月合约18美元(约385美元/吨)更便宜。这可能否意味着泰糖将在缅甸、台湾、东非等地被取代。 另外泰国政府已批准对2018/19榨季50泰铢/吨(1.50美元/吨)的甘蔗补贴。在谈判中还有一项额外的甘蔗补贴,金额为70泰铢/吨。如果获得批准,补贴总额可能达到120泰铢/吨,或者根据谈判情况降低,但可能不会更高。糖厂将发放70泰铢/吨的补贴,以防止糖厂从糖料基金撤资。需要补贴的原因在于,考虑到2018/19榨季甘蔗价格可能会从2017/18榨季的912泰铢/吨降至800泰铢/吨,农民可能会放弃种植甘蔗。该政策旨在确保2019/ 20榨季的甘蔗种植面积(图7)。  4 欧盟 欧盟区十月天气极度干燥,加剧了今年夏天的干旱影响,对甜菜的生长不利。甜菜产量进一步向下修正。预计2018/19榨季欧盟产量将从2017/18榨季年下降150万吨至1940万吨。预计2019/ 20榨季的糖产量应该也会下降。取消配额制后的第一个榨季2017/18榨季出口为330万吨,较2016/17榨季的130万吨约增加一倍。预计2018/19榨季出口将下降120万吨至220万吨左右。由于干旱和国际糖价反弹的影响,欧盟内部糖价也推高至数月高位(图8)。  小结 全球市场预计2018/19榨季年还会出现过剩,但过剩量会略小于2017/18榨季,约为1050万吨。但由于糖产量预期下降(主要针对印度和欧盟),市场看法变得更加乐观。短期近月合约主要受北半球开榨后生产和出口数据影响,临近交割月压力较为明显。远期受燃料乙醇比价优势减弱,造成的升水不足对价格有所压制。月间差难以拉开,空头移仓动力不足,多单则尽量不要临近交割再移仓。后期天气因素对供求的影响,或更多体现在19/20榨季。 后市关注热点: 2019年度巴西的糖醇比例,这在很大程度上取决于: 1新政府对燃料政策的态度 2巴西经济 3国际油价 印度出口情况 美元对大宗商品的主要影响 投机商基于宏观经济和市场结构进行的活动(作者:张寻园 来源:大宗内参) 鸿福期货第2期技术分析群,为群友提供主要期货品种的盘前(中)专业技术分析参考服务!申请加入该群的期友,请加鴻福微信号:LLZ0537,在缴纳季度管理费后入群!名额有限,满员截止!

|  [复制链接]

[复制链接]

提升卡

提升卡 置顶卡

置顶卡 QQ好友和群

QQ好友和群 QQ空间

QQ空间

I

I