成为注册用户,每天转文章赚钱!

您需要 登录 才可以下载或查看,没有账号?立即注册

x

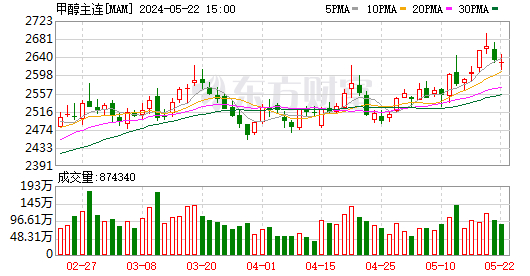

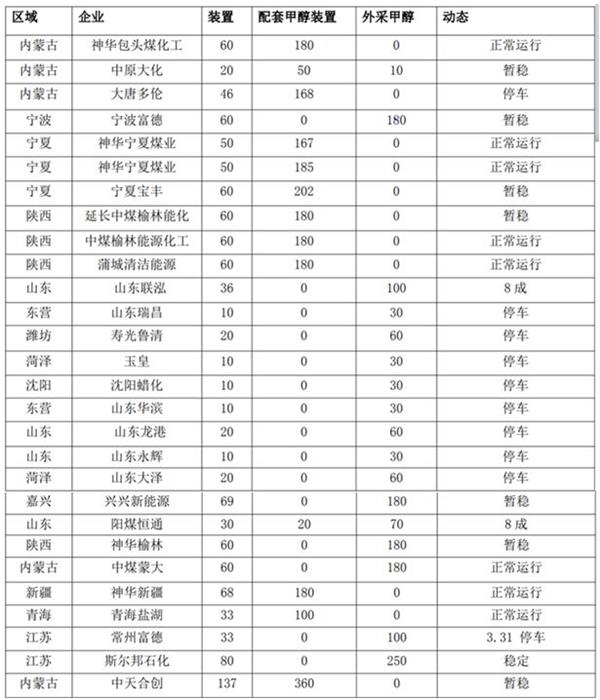

本周热点事件提示: 液化天然气价格回升 华东沿海库存上涨 整体来看,随着本周原油的暴跌,国内化工品总体态势羸弱,中间品甲醇也未能幸免,一再创出回落新低,目前已经大幅跌破7月启动点,距离年中文华郑醇指数低点2594也已不远,三季度涨幅已经全部回吐,并且目前弱势依旧,依然难寻支撑。 一、上周期货行情回顾:  二、上周现货行情回顾:  三、供给面分析: 连续四周,甲醇价格回跌严重,消极影响行业开工,加之气头甲醇临冬停车,而且关中及河南装置秋季检修情况较多,且受环保限产影响,北方焦化企业生产受限,也影响了下游甲醇生产,甲醇行业总体开工趋弱,开工水平已经来到6成以下(甲醇网统计),后续短时提升能力有限。国内部分供给厂商检修状况如下:  四、需求面分析: 传统下游产品方面,受甲醇原料价格下跌影响,下游甲醛、二甲醚、MTBE价格普遍回跌明显,厂商生产积极性下降,加之环保检查在个别地区较为严厉(中央上周重点巡视山东临沂),下游耗醇情况相当一般,甲醛开工率跌近2成左右,二甲醚开工率维持2成左右,醋酸开工率有所提升来到8.5成以上,MTBE跌至5成上下;新兴下游制烯烃需求方面,受产成品聚烯烃价格大跌影响,国内煤制烯烃装置整体开工情况有所下滑,部分企业采购乙烯替代,在油价回调,聚烯烃期现价格协同下跌的背景下,短期装置总体开工水平或难有明显提升。国内甲醇制烯烃部分企业动态如下:  五、库存分析: 库存方面,今年上半年总体港口库存都处于历史低位,但7月下旬开始,国内港口库存回升速度明显加快,9月初库存已经来到较高水平,之后虽然有所回落,但幅度不大,港口库存基本稳定,据万得资讯统计,华东港口库存目前维持在41.89万吨左右,华南港口库存目前维持在12.02万吨左右,沿海港口总体脱离前期低位区间,进入历年库存中等水平。港口库存状况如下:  六、结论及后市展望  整体来看,随着本周原油的暴跌,国内化工品总体态势羸弱,中间品甲醇也未能幸免,一再创出回落新低,目前已经大幅跌破7月启动点,距离年中文华郑醇指数低点2594也已不远,三季度涨幅已经全部回吐,并且目前弱势依旧,依然难寻支撑。对于后市,笔者认为供给和需求方面相比前期,或都将有所趋弱,供给方面后期受环保、限气等影响较大,煤炭、天然气价格趋强或将在供给面给予甲醇支撑,但需求方面由于油价带动聚烯烃价格走跌,下游需求已经受到较重影响,近期的化工品空头氛围也会继续影响郑醇走势;技术上,郑醇依然在寻找下行支撑过程中,短期很可能要考验2594的年内低点支撑,关注行情能否在此企稳。(文章来源:弘业期货 作者:王来富 ) 鸿福期货技术第2期分析群,为群友提供主要期货品种的盘前(中)专业技术分析参考服务!申请加入该群的期友,请加鴻福微信号:LLZ0537,在缴纳季度管理费后入群!名额有限,满员截止!

|  [复制链接]

[复制链接]

提升卡

提升卡 置顶卡

置顶卡 QQ好友和群

QQ好友和群 QQ空间

QQ空间

I

I