成为注册用户,每天转文章赚钱!

您需要 登录 才可以下载或查看,没有账号?立即注册

x

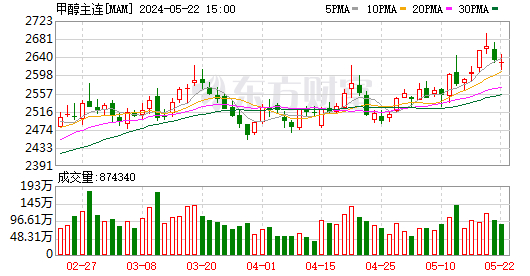

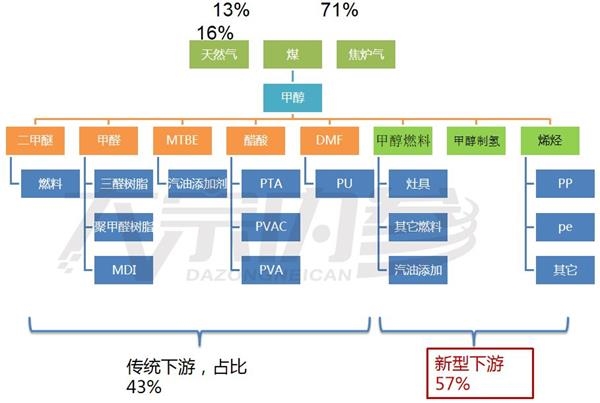

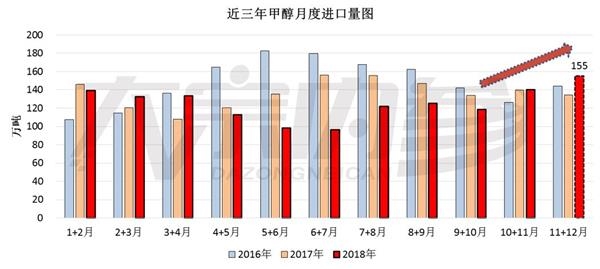

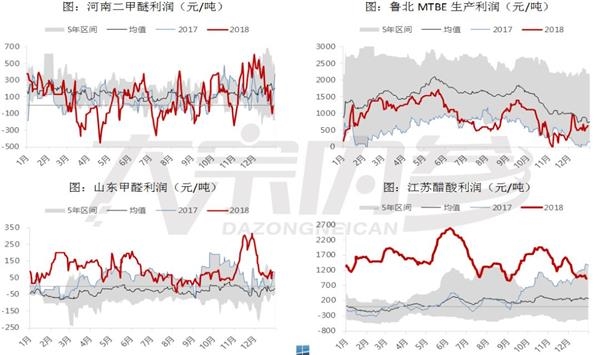

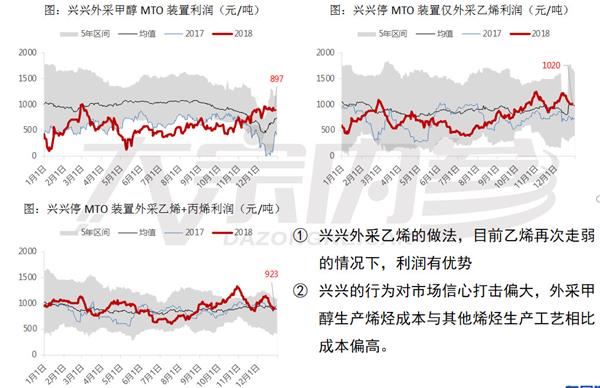

[color=rgb(255, 73, 1) !important] 核心观点 短期矛盾在港口,进口放量压制价格; 山东、西北下游补库结束,华南需求较大,兴兴复产炒作,供需转变主要看需求能否提升。 盘面12月跟随化工品,波动率减小; 中期基本面中性;供应高位,进口量大,关注需求 MTO盘面利润进入1000-1500的新区间;逢高试空  甲醇产业链示意图  一、宏观预期悲观,价格已经历大幅下行 原油快速下跌,化工品氛围偏空 国内经济数据疲软,消费端预期差  二、现货价格弱势,进口价格筑底 本月内地甲醇现货反弹后继续回落,内蒙价格下跌至2000元/吨以下。 上游企业排库与下游企业节前备货交替,地区间价格也有差异 海外价格低位,非伊货成交在280美元/吨,伊朗在260左右,公式价多减点。 本月进口集中到港,正常增量开始体现,进口货物谈判国内逐渐有优势  三、西南天然气检修,国内供应损失量大 去年供应损失常规出现在春秋两季,其次夏季的提前检修驱动了一波行情 目前西南检修带来供应损失,造成华南地区供应紧缺  四、进口量近期与去年持平,但预期未来供应量增加 2018年甲醇进口量全年明显低于前两年;进口降低的原因来自海外老装置开工不稳; 2018年海外10%新增产能,共430万吨(6月175万美国+ 9月165万伊朗+ 10月100万智力),集中下半年释放,新装置运行良好,导致海外冬季当期供应与预期供应增加; 海外需求增量稳定在2%左右,新产能唯一倾销地为中国;  五、库存:进口货源集中到港,年前压力较大 港口库存高位,消化有压力,主要由于伊朗货较多; 内地生产厂家库存偏高,下需求端库存不高(除停车的兴兴以外),内地基本平衡; 根据进口船期来看1月份进口量有望达到80,叠加甲醇需求淡季背景,年前压力较大。  六、甲醇生产利润偏低,成本处于高位 目前上游利润偏少,但全国平均利润大约只有300左右,处于近年中等以下水平。 山东低工艺水平甲醇生产企业盈亏平衡在2500(煤价不变),西南天然气装置盈亏平衡在2300(冬季计划内浮动气价); 注:成本计算不考虑资金成本和折旧;  七、需求端:传统下游利润不佳 各下游利润并无增长,传统下游补库基本结束; 同时保持了2年多的高价甲醇抑制了甲醇下游投产计划  八、MTO的经济性选择  九、甲醇后市展望 短期矛盾在港口,进口放量压制价格; 山东、西北下游补库结束,华南需求较大,兴兴复产炒作,供需转变主要看需求能否提升。 盘面12月跟随化工品,波动率减小; 中期基本面中性;供应高位,进口量大,关注需求 MTO盘面利润进入1000-1500的新区间;逢高试空(文章来源:大宗内参) 鸿福先生为“黑色能化”行业《生意社特约研究员》,5E天资《鸿福期货分析》版主,2018年获“期货分析冠军”称号,获“天品封神”称号,金融专业38年,已退居二线。目前可以为需要期货投顾服务的机构提供期货品种的套保和投机策略服务,也为期货爱好者个人提供盘前(中)专业技术分析黑金群参考服务!有需要的期友,可以加鴻福微信号:LLZ0537,合作方式具体沟通交流!

|  [复制链接]

[复制链接]

提升卡

提升卡 置顶卡

置顶卡 QQ好友和群

QQ好友和群 QQ空间

QQ空间

I

I