成为注册用户,每天转文章赚钱!

您需要 登录 才可以下载或查看,没有账号?立即注册

x

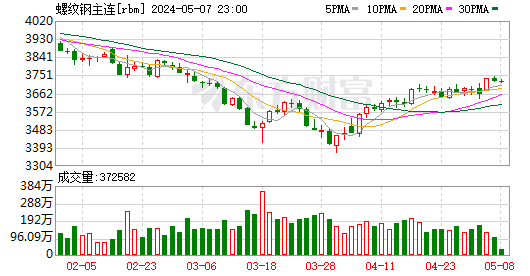

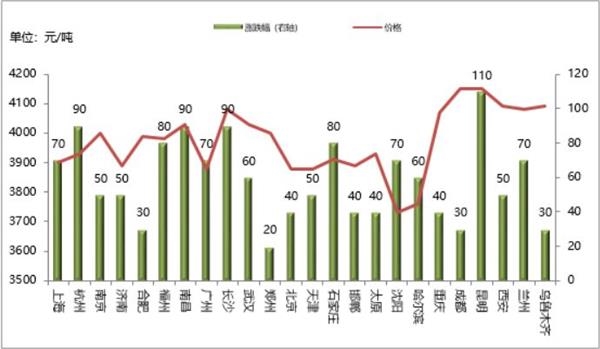

本周国内钢材市场价格趋强运行,节后到来多数品种成交表现均有放量,加之受期货走强及坯料价格上涨的提振,市场心态一度表现良好。但至周中,市场价格继续走强过后引来市场较强的出货套现心理,因此部分品种恐高情绪增强,实际成交存在一定松动。不过目前整体而言现货库存资源依旧处于减少状态,市场暂不存在库存资源压力。 Mysteel :14日唐山钢市快报 钢坯:唐山普方坯昨本地及昌黎部分出厂结3560涨10,迁安地区3560涨10。 带钢:唐山小窄带开盘涨10,主流厂家报3830,盘中整体市场好转,多家暂停销售;唐山355带钢低位高靠10-20,现货3840-3860,瑞丰3860-3870,兴隆3850,期货较现货低30-50,成交不温不火。 型钢:唐山型钢价格整体持稳,盘中商家多优惠出货,现主流报价工字3900-3910,槽钢3900,角钢3910-3930,市场观望心态浓,整体成交偏弱。 建材:唐山建材市场主流涨20,现市场三级大螺纹4040,三级小螺纹4140,盘螺4250。 管材:唐山脚手架管主流较昨涨10,现含税报4030-4080,成交一般。 热卷:唐山热轧开平板持稳,5.5mm开平板主流报3910,锰开平4070。 中板:唐山中板价格低价高靠,14-22mm普板主流报4000,低合金板4200。 本周钢市动态 建材:本周国内建筑钢材全线大涨。截止4月12日,全国24个城市HRB400材质20mm规格螺纹钢平均价格为4196元/吨,较4月4日上涨84元/吨;全国24个主要城市HPB300材质8mm规格高线平均价格为4290元/吨,较4月4日上涨90元/吨。  国际方面" style="border: 1px solid rgb(209, 209, 209); padding: 3px; margin-top: 5px; margin-bottom: 5px;"> 国际方面" style="border: 1px solid rgb(209, 209, 209); padding: 3px; margin-top: 5px; margin-bottom: 5px;"> 分区域来看分区域来看,华东、西南地区市场交投积极,价格涨幅最为明显,上海、杭州、成都等地价格上涨110-150元/吨;东北地区需求释放良好,价格上涨100元/吨;华北、西北、华中等地价格上涨50-80元/吨不等。具体来看,节后归来受期螺主力大幅拉涨提振,市场交投氛围活跃,各地现货价格大幅拉涨,周初现货成交量也刷新今年以来高点。后半周虽市场高位成交乏力,部分地区价格出现小幅松动,但本周库存继续大幅下降,低库存支撑价格表现坚挺。 对下周而言: 1、本周需求表现良好,市场库存、钢厂库存继续大幅下降,商家销售压力尚可,短期对价格有一定支撑。 2、近期钢厂出厂价多明显上调,商家到货成本维持高位,低价销售意愿不高。3、不过由于本周价格快速拉涨,市场出现一定恐高情绪,且存在部分投机盘获利了结。 综合来看,预计下周国内建筑钢材价格高位震荡运行。 热轧板卷:本周国内热轧板卷市场价格震荡上行。全国24个主要市场3.0mm热轧板卷价格均价为4092元/吨,较上周上涨59元/吨;4.75mm热轧板卷均价为4030元/吨,较上周上涨58元/吨。  国际方面" style="border: 1px solid rgb(209, 209, 209); padding: 3px; margin-top: 5px; margin-bottom: 5px;"> 国际方面" style="border: 1px solid rgb(209, 209, 209); padding: 3px; margin-top: 5px; margin-bottom: 5px;"> 华东市场方面:上海热轧板卷市场价格本周震荡向上,整体成交较好,截止发稿日,现1500mm普碳钢卷主流报价3970-3980元/吨,1800mm宽卷主流报价在4210-4240元/吨。低合金1500mm主流报价4130-4150元/吨,1800mm低合金报价4170-4180元/吨。 节后首日期盘大幅向上带动现货走强,周一也是成交最好的一天,市场交投氛围活跃,大幅向上的价格变相刺激了需求的释放,经过几天的上涨后,透支了后期的部分需求,导致后几天成交有所下滑,但整体依然较好,目前各家手里资源都不多,且部分规格出现断档,当前情况下就算外围市场出现下跌,现货思路基本跟随幅度也不会很多。 目前华东3970-3980元/吨,华北3930-3950元/吨,华南3950-3960元/吨,从价差角度来看,当前价差导致北材南下动力不足,华东地区短期库存压力不会很大,短期价格可调整空间不大,下周预计现货价格依然维持震荡偏强走势。 华南市场方面:本周广州市场热轧板卷价格窄幅盘整,截止目前,主导钢厂4.75mm1以上普卷价格基本在3950-3960元/吨,较上周涨50元/吨。市场方面,周初市场价格上扬,价格拉至3980元/吨,不过1250卷价格偏低运行,低于1500卷,有30元/吨左右的价差,加上在期货的带动下,整体成交偏好。 后期在期货弱势震荡下,市场价格小幅走弱,但是价格跌幅有限,下游拿货却不积极,多是以观望为主,成交转弱。库存方面,本周内,燕钢、建龙资源陆续到货,其他钢厂到货均不多;由于资源到港相对偏少,出库大于入库,据不完全统计,本周乐从热轧板卷库存为61.6万吨,较上周减少3.5万吨。 值得注意的是目前本地市场低于或者持平于华东市场价格,而北方需求实际尚可,钢厂考虑到利润成本,对华南后期投放资源有限,而本地区域钢厂资源目前处于半检修状态,后期本地库存或将继续消化,短期来看,本地市场价格涨跌有限。 华北市场方面:本周京津冀地区热轧市场整体保持震荡走势,前半周价格以上行为主,后半周市场走软。截止本周五,市场主流价格普遍在3900-3930元/吨,较上周五普遍上涨40-50元/吨。本周初,在钢坯价格上涨及期货强势拉涨的带动下,京津冀地区的现货市场也普遍上涨,且市场整体交易较为活跃,各地成交量均较前期有一定的增加。 周中后期,期货市场疲软,现货市场也未能独善其身,由于没有成交的有效支撑,现货市场价格也逐渐走低。资源方面,近期各地市场到货量较少,主要是由于部分钢厂结构调整,以品种和直发为主,另外还有个别钢厂有检修现象,因此市场投放量减少,加之成交有所放量,市场库存持续下降,目前京津冀总库存约在25.26万吨,较上周下降5.25%。 整体来看,目前需求缓慢释放,部分区域现货资源持续减少,短期内各地市场均不会有大量到货,对价格有一定的支撑,预计下周京津冀热轧市场仍会有较乐观表现。 中板:本周国内中板市场价格全面上涨,现货成交放量市场心态表现乐观。截止本周五收盘,从全国23个城市平均价格来看,8mm普板价格为4432元/吨,与4月4日相比上涨48元/吨;20mm普板平均价格为4130元/吨,与4月4日相比上涨49元/吨;20mm低合金板平均价格为4310元/吨,与4月4日相比上涨50元/吨。 本周全国中板库存总量为103.66万吨,较上期减少2.82万吨。从区域来看华东、华南、西南、西北和东北市场库存较上周分别1.85万吨、0.30万吨、0.79万吨、0.04万吨和0.25万吨,华中地区和华北地区市场库存较上周分别增加0.30万吨和0.11万吨。 利好: 1、3月份包括重点下游如挖掘机的销量数据44278台,月环比增136%,年同比增16%。虽然年同比增幅收缩(69%-16%),但是增量空间依然存在。 2、基础库存数据持续降低。 3、2018年同期采暖季限产3.31结束后,后一周华北产量由19.38万吨增至26.83万吨,增7.45万吨。2019年采暖季以4.4正式作为结束标志,本周较上周增5.65万吨,实际等于存在限产结束后增产不及预期的现象。 利空: 1、恐高情绪加重,市场有加快降库存的行为(库存降幅可以显现)。 2、现货环节做多动力不足后转而趁着仓位轻,阶段性打压价格可能加大。 3、需求持续性在下游采购方观望情绪加重的前提下,可能也会出现阶段性的波动。 整体预计,下周在价格高位的前提下,来回震荡的可能性加大。 冷轧:本周全国冷轧现货价格呈涨跌互现局面,市场成交增量明显。本周作为清明节第一个交易日,市场预期节后市场会有所回调,而市场走势并未走市场预期而是一路拉涨,从现阶市场表现看。冷轧价格拉涨之后成交并不是很好,商家出货缓慢,终端对于高价资源抵触情绪浓厚,对此周中市场大部分贸易商均有下调出货价格来保证销售量。 价格方面:截至发稿,本周1.0mm冷轧均价为4496元,环比上周上涨20元/吨。现主要市场价格如下:天津市场1.0mm鞍钢天铁冷卷报价4340元/吨,环比上周上涨50元/吨;上海市场1.0mm鞍钢冷卷报价4350元/吨,周环比持平;广州1.0mm鞍钢冷卷报价4400元/吨,周环比持平。 库存方面:11日本网监测23个城市库存,本周冷轧库存115.55万吨,较上周减少0.03万吨,较上月减少1.83万吨,同比减少1.67万吨。另11日本网监测26个城市库存,本周冷轧库存117.25万吨,较上周增加0.02万吨,较上月减少1.66万吨,同比减少1.60万吨。 钢厂调研方面:2019年4月11日Mysteel调研数据显示,在29家冷轧生产企业(共计47条冷轧产线)中,共有8条产线停产,8条产线不饱和生产,整体开工率为82.98%,环比上周下降2.13%;产能利用率为80.02%,环比上周下降1.86%;周产量为81万吨,环比上周减少1.88万吨;钢厂库存量为30.14万吨,环比上周减少0.38万吨。 综合来说,货多商家去库存想法浓厚,预计下周震荡小幅下行;但鉴于成本的压力,不存在深跌的条件。 型钢:本周全国型钢市场价格震荡趋强运行。首先周初现货市场主流持稳,虽然期货盘继续走强,但现货市场操作出货套现为主,部分区域资源逐步减少,价格表现坚挺商家有意小幅跟涨。而至周中,由于随着价格的不断走强,现货成交表现逐步乏力,大多数区域成交均有一定下滑,因此现货实际成交存在一定的价格松动。临近周末,期盘再度抬升,提振市场整体心态,加之近期到货成本偏高,因此价格不愿低价出售。 截止本周五收盘,全国14个主要市场平均价格情况:200*100H型钢全国均价3964元/吨,环比上周价格上涨22元/吨;300*300H型钢全国均价4092元/吨,环比上周价格上涨27元/吨;400*200H型钢4029元/吨,环比上周价格上涨35元/吨;588*300H型钢4095元/吨,环比上周价格上涨22元/吨;5#角钢4281元/吨,环比上周价格上涨18元/吨;16#槽钢为4209元/吨,环比上周价格上涨22元/吨;25#工字钢为4229元/吨,环比上周价格上涨26元/吨。 目前而言,虽然北方区域复产,整体开工率逐步恢复正常水平,但现货资源短期内不会构成较大的库存压力。而对于现货而言,随着钢坯价格的不断上涨,在拉高钢企生产成本的同时,也刺激钢企力挺现货价格,因此后续阶段的到货成本依旧偏高,市场让利空间有限。 目前现货依旧处于偏高的水平,商家继续盲目追涨的心态受成交下滑而有所缓解,因此预计下周国内型钢市场价格或维持高位震荡运行。 国际方面 周四(4月11日)美市盘中,美元多头反击,站上97关口,最高升至97.15;现货黄金日内大跌超过10美元,最低1294.57美元/盎司。美国最新公布的初请失业金人数降至20万大关以下,创下近50年以来最低水平。同时公布的3月PPI数据也表现不错,环比增长0.6%,创下去年10月以来最大涨幅。 国内方面 海关总署4月12日数据显示,2019年3月我国出口钢材632.7万吨,较上月增加181.5吨,同比增长12.0%;1-3月我国累计出口钢材1702.5万吨,同比增长12.6%。3月我国进口钢材89.9万吨,较上月增加8.0万吨,同比下降27.1%;1-3月我国累计进口钢材289.7万吨,同比下降16.1%。 3月我国进口铁矿砂及其精矿8642.4万吨,较上月增加334.4万吨,同比增长0.7%;1-3月我国累计进口铁矿砂及其精矿26078.9万吨,同比下降3.5%。3月我国出口焦炭60.0万吨,较上月减少8.8万吨,同比下降36.2%;1-3月我国累计出口焦炭200.3万吨,同比下降8.3%。 下周预判 本周国内钢材市场价格趋强运行。虽然本周现货资源成交表现整体尚可,库存方面继续减少,但多数品种价格已冲至当期高点,商家恐高心理增加,操作出货套现情况也将陆续增多。而从上周下半周表现来看,目前采购终端观望情绪也逐步增加,考虑到目前现货价格过高,采购心态谨慎。另一方面,随着钢坯价格上涨,在现货成本增加同时钢企对于市场保持挺价态度,因此即便成交表现稍显乏力,但现货让利空间有限。综合预计,下周国内钢材市场价格或震荡运行。(文章来源:我的钢铁网) 鸿福先生为“黑色能化”行业《生意社特约研究员》,5E天资《鸿福期货分析》首席分析师,2018年获“期货分析冠军”称号,获“天品封神”称号,金融专业38年,已退居二线。目前可以为需要期货投顾服务的机构提供期货品种的套保和投机策略服务,也为期货爱好者个人提供盘前(中)专业技术分析群参考服务!有需要的期友,可以加鴻福微信号:LLZ0537,呱呱财经开通了鸿福期货工作室,近期将开始上线做期货技术培训,请大家做好技术准备!

|  [复制链接]

[复制链接]

提升卡

提升卡 置顶卡

置顶卡 QQ好友和群

QQ好友和群 QQ空间

QQ空间

I

I