成为注册用户,每天转文章赚钱!

您需要 登录 才可以下载或查看,没有账号?立即注册

x

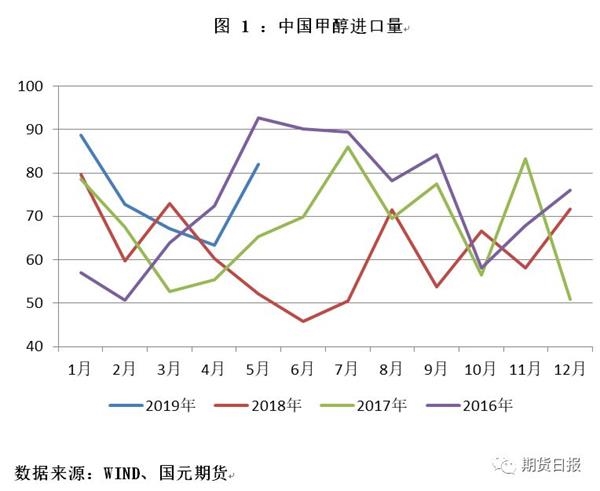

甲醇作为化工产业链中的一环,与上下游产品具有联动效应。近期甲醇与上下游品种运行节奏趋同,不能简单地分析甲醇自身供需,也需以更宏观的角度来思考化工品乃至工业品需求端的变化。同时甲醇、乙二醇等化工品种走势明显偏弱,也说明其自身基本面存在问题。 国内外供应恢复,关注成本支撑 今年春检规模一般,春检结束后国内甲醇开工率迅速提升并稳定在70%以上,处于较高水平。7月份国内新增检修装置偏少,而河南心连心、山西同煤、鲁西化工等约400万吨前期检修装置将在7月上半月集中恢复,届时开工率将进一步提升。山西建滔潞宝、湖北盈德气体等装置近期有投产计划也将在供应端形成压力。 目前国外甲醇开工也处于较高水平,国内进口显著增加。沙特、伊朗前期检修装置6月底集中重启、东南亚装置运行正常,未来进口压力是市场的重点担忧因素之一。新增产能中,伊朗Kaveh 230万吨装置已于今年2月投产,目前负荷7—8成;去年8月投产的伊朗Marjan 165万吨装置目前负荷6—7成。这些新增产能中大部分产量都流向了中国。1—5月中国进口甲醇374万吨,同比增长15%;5月单月进口82万吨,环比增加了18.7万吨。7月上半月到港量仍较为集中,未来进口或保持在单月80万吨以上,对沿海库存形成压力。目前甲醇沿海库存90万吨仍处较高水平,尤其江苏地区远高于近年同期水平。  市场对MTO预期偏低" style="border: 1px solid rgb(209, 209, 209); padding: 3px; margin-top: 5px; margin-bottom: 5px;"> 市场对MTO预期偏低" style="border: 1px solid rgb(209, 209, 209); padding: 3px; margin-top: 5px; margin-bottom: 5px;"> 成本支撑也是供应端后续所需关注的问题之一。目前山东、内蒙等地煤制甲醇利润已被压缩至低位,限制进一步回调空间,关注有无利润亏损引起的计划外检修情况。 市场对MTO预期偏低 今年MTO投产计划中,久泰能源60万吨外采MTO 5月底正式生产,目前负荷已提升至7成以上;南京诚志二期60万吨外采MTO6月26日也进行了试生产,未来提升负荷后将明显改善沿海需求;鲁西化工30万吨MTO 7月也有投产计划,将抵消其自身甲醇供应;宁夏宝丰二期60万吨MTO 预计8月投产,其配套甲醇装置暂时不开,将有较长时间外采甲醇。虽然MTO投产及提升负荷易出现推迟情况,但我们认为市场对MTO的投产预期已经是偏低心态,若后续上述提及装置投产相对顺利容易出现预期差行情,至少对于01合约有潜在利多因素。不过目前沿海MTO利润较弱,乙烯、丙烯价格偏低存在一定替代可能,斯尔邦、宁波富德等装置若出现检修情况将使需求端雪上加霜,需要警惕。 表1:2019年计划投产MTO装置 | 装置 | MTO产能 | 外采甲醇量 | 投产时间 | | 久泰能源 | 60 | 80 | 2019年5月 | | 南京诚志二期 | 60 | 180 | 2019年6月 | | 鲁西化工 | 30 | 0 | 2019年7月 | | 宁夏宝丰二期 | 60 | 前期外采180 | 2019年8月 | | 中安联合 | 70 | 0 | 2019年第三季度 | | 合计 | 280 | 440 | |

数据来源:国元期货 甲醇或将维持低位振荡 近日甲醇期货快速回落,已接近6月初低位,我们认为目前价格下甲醇不必过度悲观。市场目前心态较为悲观,一方面国内供应、进口压力较大,库存高位,另一方面传统需求淡季,MTO投产进展一般。然而下半年MTO投产带来的需求预期始终存在,若投产相对顺利容易出现预期差行情,并且目前上游煤炭价格较为坚挺,成本支撑或限制进一步回调空间。我们预计三季度甲醇09合约或维持在2150—2450元区间振荡。(文章来源:期货日报) 鸿福先生为“黑色能化”行业《生意社特约研究员》,5E天资《鸿福期货分析》首席分析师,2018年获“期货分析冠军”称号,获“天品封神”称号,金融专业38年,已退居二线。目前可以为需要期货投顾服务的机构提供期货品种的套保和投机策略服务,也为期货爱好者个人提供盘前(中)专业技术分析群参考服务!有需要的期友,可以加鴻福微信号:LLZ0537,呱呱财经开通了鸿福期货工作室,近期将开始上线做期货技术培训,请大家做好技术准备!

|  [复制链接]

[复制链接]

提升卡

提升卡 置顶卡

置顶卡 QQ好友和群

QQ好友和群 QQ空间

QQ空间

I

I