成为注册用户,每天转文章赚钱!

您需要 登录 才可以下载或查看,没有账号?立即注册

x

本帖最后由 鸿福 于 2019-9-3 23:50 编辑

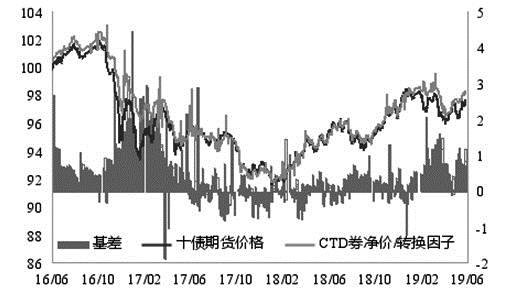

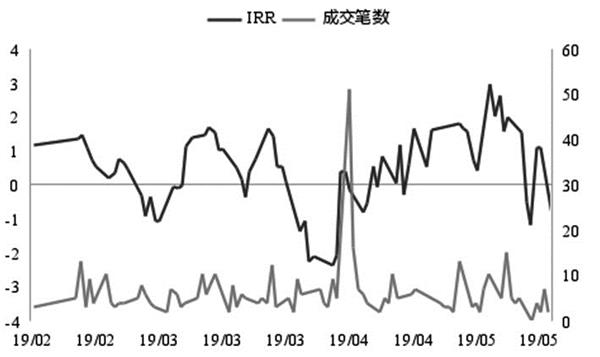

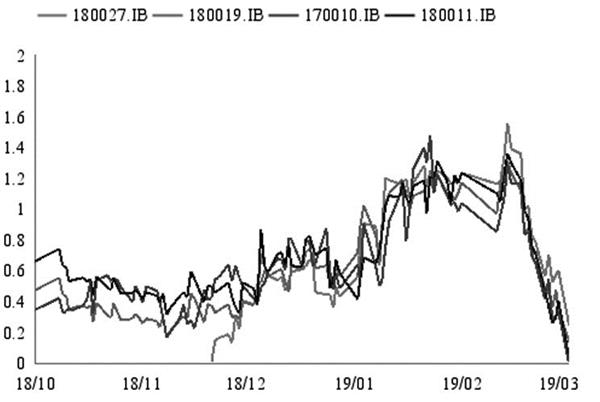

其重要性和复杂程度高于其他品种 A 交割规则及特点 期货交割是指期货合约到期时,交易双方通过该期货合约所载标的所有权的转移,了结到期未平仓合约的过程。由于交割的存在,期货和现货间价格产生联动从而衍生出套期保值、期现套利等交易模式。国债期货作为国内唯一采用实物交割的场内金融衍生品,由于其自身的特殊性,交割规则对于涉及期现的交易策略有着重要的影响力。 交割标的 目前已上市的国债期货有10年期、5年期和2年期国债期货,其标的为名义标准券,即票面利率标准化,具有一定期限的虚拟券。但由于名义标准券在债券市场上并非真实存在,因此国债期货的实际可交割券为符合一系列标准的债券。 但需要注意的是,并非所有符合以上标准的债券都可以用来交割。由于我国国债托管于中债登和中证登两个机构,为保证债券付息的正常进行,财政部规定到期或付息前10个工作日暂停转托管工作,因此交割月首日到最后交割日后11个工作日内(含)付息的国债不纳入国债期货的可交割券。为了避免某只债券在上个季月合约上是可交割券,但在下个季月合约又不是可交割券的情况发生,中金所规定可交割券均选择在非季月首次发行,具体的可交割券范围都在合约上市前于中金所官网公布。 最便宜可交割券 国债期货全部采用实物交割方式,但由于可交割券与名义标准券存在剩余期限、利率等差异,因此可交割券的交割价格需要通过转换因子进行折算,可交割券价格=期货价格×CF(转换因子),转换因子计算方式如下:  通常情况下,每只可交割券的转换因子都会在中金所网站公布,且每只国债在每个交割月份下的转换因子都是唯一且保持不变的。但由于转换因子的计算是假定3%的票面利率、10年期及以上每年付息2次、10年期以下国债每年付息一次来计算的,因此可交割券即使通过转换因子的折算后,仍与可交割券的理论价格存在偏差。因此在所有可交割券中,最为低估的一只债券被称为最便宜可交割券,一般称之为CTD券。 由于国债期货采用“空头举手”制度,即期货空头有权利从一篮子可交割国债中选择一只国债交割给期货多头,因此通常情况下空头多数会选择CTD券进行交割,这就造成了虽然国债期货的理论价格应该与名义标准券相一致,但是在多数情况下,国债期货的价格走势一般跟随CTD券的变动而变动。 交割流程 由于国债期货交割涉及现券交易,因此中金所规定参与交割的客户必须在交割月前两个交易日进行托管账户申报并获批才能进入交割月,否则交割月合约将被强行平仓。对于套期保值额度,中金所自2019年1月2日起进行了流程简化,对于已获得国债期货套期保值产品额度,但未申请套期保值临近交割月份合约额度的合约,自交割月份前的一个交易日起,将按规定获得套期保值临近缴费月份合约额度。 所有国债期货合约的最后交易日都在交割月的第二个周五,进入交割月后将分为两个阶段:滚动交割和集中交割。 滚动交割和集中交割的具体实物交割模式分为传统一般模式和券款对付模式(DVP)。DVP交割是目前我国债券现货市场的主流交割模式,中金所要求DVP交割双方必须均以中债登的国债托管账户参与交割。相比传统一般模式必须要三日才能完成交割,采用DVP交割能让买方在交付款项当天拿到交割券,且比非DVP交割提前一天,既提高了资金使用的效率,也降低了交割风险。因此在中金所首次引入DVP交割模式时,其交割占比就达到57%,市场参与热情较高。 在“空头举手”的交割制度下,卖方一般具有更多的灵活性,而买方不管在择券还是择时上均不具有主动权。为了改善这一问题,中金所在2019年1月17日推出了期转现交易,即交易双方以场外协商方式同时进行两笔方向相反、风险规模相当的期货及现货交易的行为。 B 我国国债期货市场交割概况 我国债券市场的体量已经成为世界第二大债券市场,但目前国内债市做空渠道仍相对有限,特别是针对中长期利率。这就造成了在债市大幅下跌时,投资者大量卖出债券,使市场面临巨大压力,进一步增加风险。国债期货作为债券市场唯一的场内做空工具,其套期保值的功能为投资者在行情下跌过程中提供了避险工具,锁定风险和成本,规避在下跌中出现的损失。 随着国债期货市场近几年的发展,其交易量与规模已经相对可观,越来越多的机构投资者参与到国债期货市场。目前5年期、10年期国债期货与对应现券的价格相关性一直在99%以上,2年期国债期货与对应现券的价格相关性也超过98%。同时由于场内交易其价格连续透明,能准确地第一时间反映市场价格走势,国债期货价格也是投资者的重要参考指标。  图为国债期货与现券相关性 交割是造成期货市场和现货市场紧密连接的主要原因,我国国债期货市场交割环节整体呈现交割率低、参与交割主体多元、期现价格收敛的特点。我国国债期货投资者主要为证券自营、证券资管、基金公司、私募、期货资管、自然人等,其中机构投资者占比大约在80%左右。作为国内机构参与度最高的期货品种,其交割率大约维持在4%,与国际成熟市场基本一致。 但从历史数据看,不同期限、不同月份间的合约,其交割率差异相对较大。不同交易策略的应用是造成交割率产生差异的主要原因。在国债期货主流交易策略中,套期保值和期现套利与交割有着直接关系,彼此间存在着互相影响的作用。 C 交割环节对策略的影响 IRR套利 从理论来看,由于交割环节的存在,期货和现货在合约的交割日应该在价格上完全一致。在实际的情况下,多数期货合约也的确如此,随着合约的到期,基差逐步收敛至零。因此如果在合约到期日前,发现期货与现货出现明显的偏离,则可以通过买低卖高并持有到期交割,获得无风险收益。但由于国债期货的现货端是记账式付息国债,其自身存在票息,且如果作为持券方,需要一定的资金成本,因此在国债期货中存在净基差的概念,就是将基差减去持有收益。其实通过一个利率指标来衡量期货和现货之间的价格差异会更加直观,所以目前市场上一般在考虑是否存在无风险套利机会时,会观察隐含回购利率(IRR),其含义是空头持有可交割券到期交割获得的理论年化收益率。若IRR>资金成本,则可以通过买入现券卖出期货并持有至交割,也就是正向套利,获得无风险套利机会。 需要注意的是,由于国债期货采用“空头举手”模式,空头对于参与交割的券具有决定权,因此当IRR<0时,虽然在理论上通过反向操作,即买期货卖现券可获得无风险收益,但由于期货多头无法提前确定交割所获得的券,因此反向套利无法称之为无风险套利。此外,在实际操作过程中,无风险套利仍存在着许多风险,其一就是在债市快速走强的过程中,期货空头面临着追保甚至强平的风险,其二是由于国债期货的可交割券均为国债,即使是活跃券,其成交也较为清淡,存在滑点的风险。  表为正向套利 事实上,无风险套利机会在2015年较多地出现,但随着国债期货市场的逐步完善,目前无风险套利机会已经较少出现。多数情况下,异常IRR的出现主要是由于现券的流动性差溢价所异造成的。在1903合约之前,由于可交割券中存在着一定量的老券,因此由于流动性溢价的原因,部分老券会出现较高的IRR,但随着交易所对可交割券的期限做了限制后,IRR套利机会变得更为罕见。以刚完成交割的T1906合约为例,其IRR在期货合约活跃期间,多数时间位于0附近,且CTD成交笔数基本维持在个位数,难以寻得合适的套利空间。  图为T1903IRR及现券成交 基差套利 无风险套利的难寻并不代表着期现套利的缺失,期现价差波动的不同步仍使得盘中存在着较多的基差交易机会。当预期基差将会扩大时,可以买入国债现券、卖出国债期货;预期基差将会缩小,可以卖出国债现券、买入国债期货。并且由于交割机制的存在,基差本身也具有到期向收敛的特性,整体风险要小于单边投机。 一般来说,产生基差的异常变化的直接原因就是期货和现货波动的不一致。以T1903为例,由于在2019年年初,现券市场表现超预期,但债市情绪仍偏谨慎,期货表现不及现货,T1903基差持续走高。但伴随着移仓换月的展开和交割月的临近,基差逐步向0收敛。  图为T1903基差变化 但在基差交易中需要注意的是,由于基差的收敛是因为交割而造成的,所以一般基差只有在临近交割月时才会出现收敛。同样以T1903为例,其基差是在2月14日,也就是交割月前半个月才开始出现收敛,但当时主力合约已经切换至T1906,T1903的流动性出现明显的减弱。此外,根据中金所的规定,必须要提前申请托管账户才能进入交割月,否则将面临强行平仓的风险。 除此以外,由于国债期货特殊的交割品规则,CTD券也对基差交易存在影响力。其一是,由于国债期货价格是跟随CTD变动,因此若CTD券与基差交易中所涉及的现券出现异常波动时,基差交易的收益效果可能不及预期甚至出现亏损。仍以T1903为例,虽然在2018年12月26日—2019年1月23日,活跃可交割券基差均出现明显抬升,但其收益率仍存在着巨大的差异。 其二是国债期货CTD券存在转换的可能性,根据经验法则,一般收益率在3%以下时,久期最短的券为最便宜可交割券;收益率在3%以上时,久期最长的券为最便宜可交割券。CTD券的切换对期货价格存在直接的影响,进而可能影响基差交易的收益效果。 D 展望 目前中金所对国债期货市场在持续做进一步完善,2019年至今交易所先后推出期转现交割、做市商制度等,成交持仓稳步提升,市场健康发展。但我国国债期货市场与发达国家仍存在一定距离。截至2018年,美国国债期货成交金额约为美国国债现货的1.04倍,德国国债期货成交金额约为德国国债现货的12.46倍,而我国仅有0.55倍。主要原因是作为我国债券市场主体的商业银行和保险机构仍被剔除在国债期货市场外。 商业银行和保险机构作为债券市场的参与主体,其持有记账式国债占托管总量的约69%,持有债券占托管总量的约70%。商业银行和保险机构自身债券持有体量巨大,随着我国利率市场化进程不断深入,利率波幅加大,利率风险持续加剧,国债期货有助于进一步完善其利率风险管理工具,加强金融体系的防风险能力。随着投资者结构的丰富完善,不仅能增加国债期货市场的体量,同时由于国债期货场内交易的特性,能够反映更加健全的国债收益率曲线。从海外市场经验来看,商业银行和保险机构进入国债期货市场不仅将增加投资者关注度提升流动性,还将有利于国债期货定价的更趋合理、提升交割月合约的流动性、稳定跨期价差和展期成本等,有利于债券市场的整体平稳运行。 (文章来源:期货日报) 鸿福先生为“黑色能化”行业《生意社特约研究员》,5E天资《鸿福期货分析》首席分析师,2018年获“期货分析冠军”称号,获“天品封神”称号,金融专业38年,已退居二线。目前可以为需要期货投顾服务的机构提供期货品种的套保和投机策略服务,也为期货爱好者个人提供盘前(中)专业技术分析群参考服务!有需要的期友,可以加鴻福微信号:LLZ0537,呱呱财经开通了鸿福期货工作室,近期将开始上线做期货技术培训,请大家做好技术准备!

|  [复制链接]

[复制链接]

提升卡

提升卡 置顶卡

置顶卡 QQ好友和群

QQ好友和群 QQ空间

QQ空间

I

I